O preço do café no supermercado caiu, mas…

Preço do café cai, mas mercado futuro mostra escassez. Entenda por que o cafezinho pode continuar caro.

Foto: Shutterstock

Foto: Shutterstock

Você percebeu que o café ficou um pouco mais barato neste mês? Segundo o IPCA-15, o preço caiu 0,36% em julho. É um alívio depois de 18 meses consecutivos de alta. Entretanto, se você pensou que o pesadelo do café caro acabou, talvez seja melhor segurar essa empolgação. No mercado que dita os rumos dos preços no futuro, o comportamento é bem diferente.

No mundo das commodities, existe uma ferramenta poderosa que nos ajuda a enxergar o que está por trás das prateleiras, que é o mercado futuro. É ali que traders, exportadores e grandes torrefadoras negociam contratos para entrega futura de café.

Leia também:

Hoje, esses contratos estão mostrando um fenômeno chamado backwardation, em que o preço para entrega no curto prazo do café está mais caro do que o preço para entrega em 9 ou 12 meses, por exemplo. Pode parecer estranho, afinal, quem não preferiria pagar menos e esperar? Mas o mercado financeiro está fazendo justamente o contrário.

Por que isso é incomum? Usualmente é mais caro comprar algo para receber no futuro. Isso porque o produtor precisa considerar armazenagem, seguro, juros e lucro. Quando o contrário acontece, ou seja, quando o café de hoje vale mais que o de amanhã, temos o backwardation. E por que alguém pagaria mais por café agora do que depois? Usualmente isso se traduz em escassez e/ou excesso de demanda.

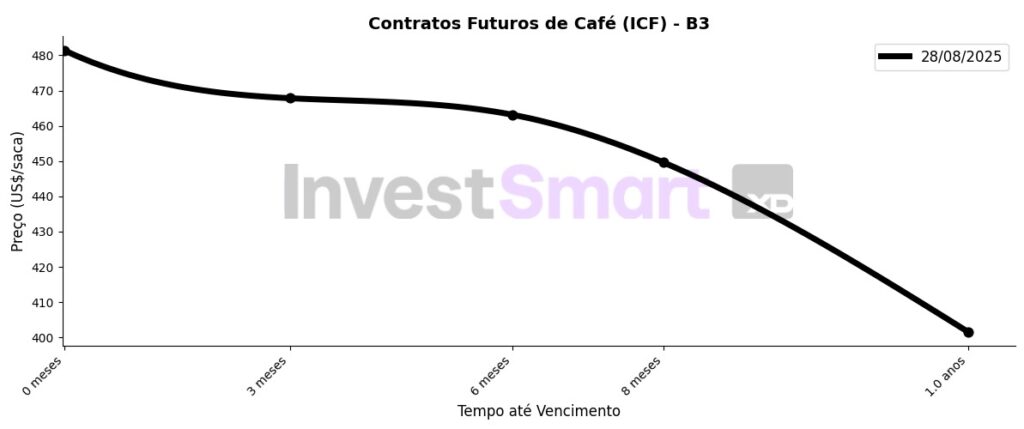

Na B3, bolsa brasileira onde se negociam contratos futuros, o café com entrega em setembro de 2025 está em torno de US$ 480 por saca. Já o contrato com vencimento em setembro de 2026 está por volta de US$ 405 por saca, de acordo com a Figura 1 abaixo. Isso significa que o mercado está pagando cerca de 16% a mais para garantir café “agora”. Uma diferença que chama a atenção.

Existe uma conta usada pelos profissionais para medir o quanto vale a pena ter o café em mãos hoje. Estamos falando do Convenience Yield, ou rendimento de conveniência. É como se o mercado pagasse um “prêmio” para não ficar sem estoque, ou não precisar alongar a incerteza sobre o preço do café no futuro.

Hoje, esse indicador, para o vencimento em 1,1 anos (aproximadamente 13 meses), está em impressionantes 32% ao ano. Isso é mais que o dobro, por exemplo, que da taxa básica de juros (Selic) e muito acima dos custos logísticos normais. Em outras palavras, o mercado está pagando caro pela segurança de ter o café agora, o que reforça a percepção do backwardation.

O convenience yield de 32% ao ano no café brasileiro é um patamar excepcional quando comparado ao histórico de outras commodities. Para referência, o petróleo apresenta uma média de 8% ao ano em condições normais.

Já commodities agrícolas como soja, milho e trigo operam entre 3% e 7%, mesmo em momentos de estresse como a crise alimentar de 2008. Metais preciosos, como o ouro, não costumam ultrapassar 7% ao ano.

Nesse contexto, o café se destaca por apresentar um dos maiores prêmios pela entrega imediata entre as commodities, refletindo uma escassez física relevante que vai na contramão das expectativas de uma normalização rápida dos preços.

Apesar da recente queda nos preços no varejo, os sinais do mercado continuam apontando para um cenário apertado. A produção brasileira segue em andamento, mas pode não estar atingindo as expectativas iniciais. Os estoques certificados permanecem em níveis baixos, e a demanda internacional segue aquecida, especialmente vinda da Ásia, mesmo diante das novas tarifas impostas pelos Estados Unidos.

Portanto, se você é daqueles que não abre mão de um bom café, é bom manter a calma, pois os preços podem até recuar um pouco, mas tudo indica que pode demorar um pouco mais para aquele cafezinho voltar ao patamar de que a gente sente saudade.

Gostou deste conteúdo? Siga o Melhor Investimento nas redes sociais:

Aviso Legal: As opiniões expressas nos artigos de nossos colunistas não refletem necessariamente a posição do site. O conteúdo destina-se apenas a fins informativos e não constitui orientação para investimentos ou recomendação de transações financeiras. Os leitores são aconselhados a buscar aconselhamento profissional antes de tomar decisões financeiras.