Qual seria o salário mínimo ideal para conseguir viver e investir em 2026?

Segundo cálculo anual do Dieese, o salário mínimo ideal devia ser quase 5 vezes maior que o atual valor praticado no Brasil.

Foto: Pixabay

Foto: Pixabay

Gastos essenciais — como alimentação, transporte, aluguel, internet etc. —, reserva de emergência, investimentos e muito mais. O salário mínimo ideal deveria ser suficiente para custear todas essas despesas sem comprometer qualidade de vida, saúde física e mental.

Caso contrário, a remuneração ganha serve apenas para sobreviver, garantindo a manutenção de despesas básicas. Porém, já dizia a música dos Titãs: ‘’A gente não quer só comida. A gente quer comida, diversão e arte…’’

Como o piso é definido e o que deve cobrir?

O salário mínimo, previsto na Constituição Federal de 1988, foi concebido para garantir ao trabalhador e à sua família condições básicas de subsistência. E isto abarca:

- Moradia;

- Alimentação;

- Educação;

- Saúde;

- Lazer;

- Vestuário;

- Higiene;

- Transporte;

- Previdência social;

- Reajustes periódicos para preservar o poder de compra.

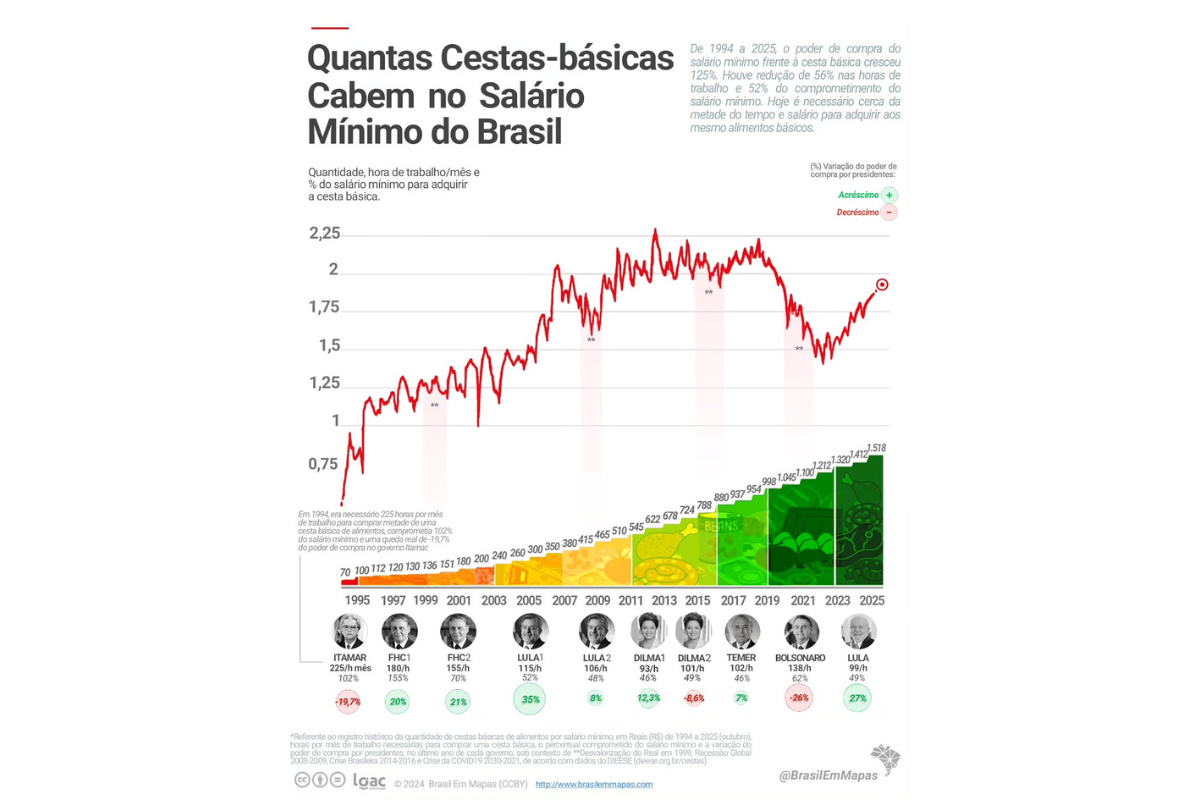

Na Consolidação das Leis do Trabalho (CLT), o salário mínimo serve como referência para uma jornada de 44 horas semanais — ou 8 horas por dia. Hoie, em 2026, o piso nacional está em 1.621. Para definir seu valor, porém, o governo federal também considera indicadores econômicos, como a inflação e o desempenho do PIB do ano anterior.

Qual o histórico de mudanças do salário mínimo ao longo dos anos?

Ainda na lógica do tópico anterior, é preciso ter em mente que Qualquer discussão sobre reajuste do salário mínimo deve partir da correção pela inflação, e não apenas de aumentos nominais. Entre 2005 e 2019, passou a vigorar a regra atual de ganho real: o mínimo deveria ser ajustado pela inflação mais o crescimento do PIB de dois anos, posteriormente transformada em lei ordinária.

Um ponto importante, nesse sentido, é a diferença entre o salário e o poder de compra. Mesmo com sucessivos aumentos, se as condições da economia não são favoráveis, a inflação faz a capacidade de adquirir bens e serviços estagnar ou, até mesmo, retroceder.

Nesse período, as maiores altas reais ocorreram em 2005 e 2006, com 8,2% e 13,0% de aumento real, respectivamente. No entanto, após 2016, o cenário mudou. O salário mínimo não só bateu o avanço inflacionário como registrou perdas, encerrando 2018 com um ajuste real negativo de -0,2%.

Entre 2019 e 2023, a política de ganho real não foi renovada. No primeiro ano, houve um crescimento real modesto de 1,1 ponto percentual, seguido por três anos consecutivos de estagnação, sem aumento real.

Salário mínimo nos últimos 10 anos

| Ano | Vigência | Valor | Percentual de Aumento | Ato Legal |

| 2026 | 01/01/2026 | R$ 1.1621,00 | 6,79% | Decreto nº 12.797/2025 |

| 2025 | 01/01/2025 | R$ 1.518,00 | 7,5% | Decreto 12.342/2024 |

| 2023 | 01/05/2023 | R$ 1.320,00 | 1,38% | Lei 14.663/2023 |

| 2023 | 01/01/2023 | R$ 1.302,00 | 7,43% | MP 1143/2022 |

| 2022 | 01/01/2022 | R$ 1.212,00 | 10,18% | Lei 14.358/2022 |

| 2021 | 01/01/2021 | R$ 1.100,00 | 5,26% | Lei 14.158/2021 |

| 2020 | 01/02/2020 | R$ 1.045,00 | 0,58% | Lei 14.013/2020 |

| 2020 | 01/01/2020 | R$ 1.039,00 | 4,11% | MP 916/2019 |

| 2019 | 01/01/2019 | R$ 998,00 | 4,61% | Decreto 9.661/2019 |

| 2018 | 01/01/2018 | R$ 954,00 | 1,81% | Decreto 9.255/2017 |

| 2017 | 01/01/2017 | R$ 937,00 | 6,48% | Decreto 8.948/2016 |

| 2016 | 01/01/2016 | R$ 880,00 | 11,68% | Decreto 8.618/2015 |

Qual o salário mínimo ideal no Brasil?

Anualmente, o Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) calcula o valor do chamado salário mínimo ideal, capaz de sustentar uma família de quatro pessoas, composta por dois adultos e duas crianças.

Segundo os cálculos do Dieese, que levam em conta o preço da cesta básica em São Paulo — a mais cara entre as 17 capitais pesquisadas —, o salário mínimo necessário para atender às necessidades de uma família desse porte deveria ser de R$ 7.106,83. Isso significa que a remuneração oficial vigente é quase cinco vezes abaixo desse valor.

Além de considerar o preço da cesta básica mais cara, o Dieese) leva em conta o que estabelece a Constituição: o salário mínimo deve ser suficiente para suprir todas as necessidades básicas do trabalhador e de sua família. Isso inclui não apenas alimentação, mas também moradia, saúde, educação, vestuário, higiene, transporte, lazer e contribuição previdenciária.

É possível investir com o salário mínimo atual?

Ao falar de investimentos com uma renda restrita ao salário mínimo, hoje em R$ 1.621, a primeira constatação é simples: quase nada sobra depois de quitar as contas do dia a dia. Na maioria dos casos, na verdade, esse valor sequer cobre o básico, já que despesas com saúde, moradia, educação e outras necessidades variam de pessoa para pessoa e podem pesar ainda mais no orçamento.

Essa é a realidade, todavia, há de se considerar que isso compete a quem precisa se sustentar apenas com o piso salarial. No entanto, há situações em que a renda é a mesma, mas não representa a base da subsistência. É o caso, por exemplo, de muitos jovens no primeiro emprego, que ainda contam com o apoio dos pais para cobrir as despesas essenciais.

Na visão de Alex Vilela, proprietário da página “empreendedor periférico”, em meio a tal contexto, a educação financeira é fundamental, especialmente para aqueles com poucos recursos:

“Eu tenho convicção de que todo investimento começa com conhecimento. A diferença é que aqueles que nascem em famílias mais privilegiadas têm maior acesso à informação e educação”, afirma. “O mercado financeiro deveria contar com muito mais pessoas da periferia, porque nós somos solucionadores de problemas por natureza.”

Como começar a investir ganhando pouco?

Engana-se quem acredita que investir é privilégio de gente rica. Mesmo com uma renda mais modesta, é possível dar os primeiros passos rumo a um futuro financeiro mais seguro. Isso vale tanto para jovens que ainda contam com o apoio da família quanto para quem recebe acima do piso salarial, mas ainda assim lida com um orçamento apertado.

A seguir, confira algumas dicas básicas que podem se adequar ao seu caso:

Faça um planejamento financeiro

Antes de qualquer coisa, coloque no papel todas as suas receitas e despesas. Isso permite que você tenha uma visão clara de quanto pode destinar para investir mensalmente.

Só consegue investir R$ 50 este mês? Não se desmotive e invista mesmo assim. Ao fazer aportes com esse valor por 12 meses, por exemplo, você pode ter osuficiente para aproveitar as férias ou cobrir gastos inesperados.

Estude o mercado financeiro

Busque informações sobre as diferentes opções de investimento disponíveis, como poupança, Tesouro Direto, CDBs e fundos de investimento. Entender os riscos e retornos de cada alternativa é essencial para tomar decisões informadas.

Inclusive, existem aplicações financeiras acessíveis, permitindo investimentos a partir de R$ 30 — como os títulos públicos —, sabia? Então, não se intimide por achar que ganha pouco para investir. O mais sensato é usar isso como combustível para procurar alternativas de investimentos com maior rentabilidade. Desse jeito, fica mais fácil fazer o dinheiro trabalhar para você.

Entenda seu perfil de investidor

Cada pessoa possui uma tolerância diferente ao risco. Assim, reflita sobre quais são seus objetivos e quanta volatilidade você está disposto a enfrentar em seus investimentos. A resposta encontrada ajuda a tomar melhores decisões financeiras.

Defina objetivos de curto, médio e longo prazo

Estabeleça metas claras para o seu dinheiro. Pode ser para uma viagem, um carro novo ou até mesmo aposentadoria. Ter clareza nos objetivos definidos o ajuda a manter o foco e a motivação. É como focar na vida fitness para ter mais saúde. No pain, no gain, sabe?

Tenha uma reserva de emergência

Antes de começar a investir, é crucial ter uma quantia guardada para emergências. Assim, você não precisa resgatar seus investimentos em momentos inesperados. Por isso, é importante guardar um pouco a cada mês, com valor variando conforme a sua realidade financeira.

Defina um valor para investir mensalmente

Mesmo que seja um valor modesto, estabeleça uma quantia fixa para investir todos os meses. A disciplina é mais importante do que o valor inicial. Caso contrário, é provável que você gaste o dinheiro com outras finalidades e nem lembre mais de investir, de tanta informação acumulada na mente.

Abra uma conta em corretora

Escolha uma corretora de valores confiável e abra uma conta. Muitas delas oferecem opções acessíveis de investimento e têm plataformas simples de usar. Com isso, você acompanha diversas opções de investimento para escolher a mais alinhada com o seu perfil de investidor.

Considere investir em renda fixa

Para quem está começando, investimentos em renda fixa, como Tesouro Direto e CDBs, podem ser mais seguros e adequados. Até porque, é recomendado tomar decisões financeiras mais seguras quando não se tem muitas reservas.

Mantenha-se de olho

Continue aprendendo sobre finanças e investimentos. Isso porque a educação financeira é um caminho para tomar decisões mais acertadas e aproveitar melhor as oportunidades.

Gostou deste conteúdo? Siga o Melhor Investimento nas redes sociais: