IBS e CBS no aluguel em 2026: alíquota, regras para PF/PJ e impactos

Em 2026, os novos impostos da reforma tributária começam a valer. Apesar de o ano ainda contar com alíquotas em caráter experimental, é importante compreender desde já como se dará a transição.

Imagem: Envato Elements

Imagem: Envato Elements

Com a aprovação da Reforma Tributária, o panorama fiscal do setor imobiliário brasileiro passa por transformações significativas. A partir de 2026, a tributação sobre operações com imóveis, como aluguéis e vendas, será alterada, introduzindo novos impostos e impactando tanto empresas quanto pessoas físicas.

O foco principal da mudança é a inclusão do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS), que formam o novo Imposto sobre Valor Agregado (IVA) dual.

Tributação do aluguel e da venda de imóveis: o que muda?

Atualmente, a tributação sobre imóveis ocorre de duas formas principais: na locação, incide o Imposto de Renda da Pessoa Física (IRPF); já na venda, além do ganho de capital, aplica-se o Imposto sobre Transmissão de Bens Imóveis (ITBI).

Com a Emenda Constitucional nº 132/2023, promulgada em dezembro de 2023, e a regulamentação pela Lei Complementar nº 214/2025, o cenário passa a mudar.

- Pessoas jurídicas — como construtoras, incorporadoras e demais empresas — estarão sujeitas ao IBS e à CBS em todas as operações de venda ou locação onerosa de imóveis, por atuarem no âmbito empresarial.

- No caso das pessoas físicas, a regra será diferente: apenas quem ultrapassar os critérios de habitualidade definidos passará a integrar o novo regime. Caso contrário, a tributação seguirá sendo a tradicional, restrita ao ITBI e ao Imposto de Renda, conforme a situação.

Para suavizar a transição e reduzir o impacto da nova cobrança, a legislação prevê redutores aplicáveis às alíquotas do IBS e da CBS, válidos a partir de 1º de janeiro de 2027. Ao longo deste artigo, detalharemos essas mudanças e seus efeitos práticos.

Fique completamente informado:

Incidência do IBS e CBS para empresas

A Reforma Tributária estabelece que empresas, incluindo construtoras, incorporadoras e imobiliárias, estarão sujeitas à incidência do IBS e da CBS em todas as suas operações onerosas com imóveis.

Isso inclui tanto a venda de unidades novas quanto a receita obtida com aluguéis. Mesmo empresas que não atuam diretamente no setor imobiliário, mas realizam negócios esporádicos com propriedades, também serão abrangidas.

Um exemplo notável são as holdings patrimoniais, que antes recolhiam apenas o PIS/Cofins sobre os aluguéis. Com a nova legislação, elas passarão a ser tributadas pelo IVA dual, o que pode aumentar a carga tributária sobre suas receitas.

Pessoas físicas também estão no escopo dos novos tributos

A principal mudança é a inclusão das pessoas físicas que atuam de forma habitual no mercado imobiliário dentro do alcance dos novos tributos. Isso significa que não apenas as empresas serão afetadas pela nova tributação, mas também determinados perfis de indivíduos que obtêm renda com aluguéis ou operações frequentes de compra e venda de imóveis.

Para tal, são definidos critérios de habitualidade que, uma vez ultrapassados, enquadram esses contribuintes no pagamento do IBS e da CBS. O objetivo é direcionar a cobrança para investidores profissionais, sem impor encargos excessivos a pequenos proprietários ou vendedores eventuais.

Quem será afetado?

Para a locação de imóveis, a pessoa física será considerada contribuinte se atender a ambos os critérios descritos a seguir:

- Locar mais de três imóveis distintos; E

- Receber mais de R$ 240 mil com aluguéis no ano anterior.

Adicionalmente, se a receita de aluguel superar R$ 288 mil no próprio ano, a pessoa física se torna contribuinte do IBS e da CBS, independentemente do número de imóveis locados. É importante notar que o limite de R$ 240 mil será corrigido mensalmente pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Para a venda de imóveis, a pessoa física se torna contribuinte do IBS e da CBS se atender algum dos critérios descritos a seguir:

- Vender mais de três imóveis no ano-calendário; ou

- Vender mais de um imóvel construído por si mesma nos últimos cinco anos.

O Imposto de Renda sobre ganho de capital e o ITBI continuam em vigor para todas as transações, somando-se aos novos impostos quando aplicável.

Reduções de alíquotas e benefícios fiscais

Para mitigar o impacto da nova tributação, a legislação prevê uma série de redutores e benefícios, com início programado a partir de 1º de janeiro de 2027:

- Locação em geral: Haverá uma redução de 70% na base de cálculo do IBS e da CBS para a locação, arrendamento ou cessão onerosa de imóveis.

- Locação de curta temporada (contratos de até 90 dias): aluguéis como os de plataformas como o Airbnb terão tratamento favorecido, com a alíquota do IVA reduzida para 40% da alíquota padrão, alinhando-se ao setor de hotelaria.

- Venda de imóveis: redução de 50% na base de cálculo para operações de alienação.

- Redutor de ajuste: para imóveis adquiridos até 31/12/2026, o valor considerado no cálculo será o menor entre o custo de aquisição atualizado pelo IPCA e o valor de referência oficial.

No desenho da reforma tributária, também foram incorporados mecanismos voltados ao interesse social. Para o setor imobiliário, a legislação institui o chamado “redutor social”, aplicável tanto à alienação de imóveis novos e lotes quanto à locação.

Cabe analisar esse último de forma mais detalhada e compreender como ele funcionará na prática. Continue acompanhando!

- Leia também: Investir em FIIs ou comprar imóvel para alugar.

Redutor Social

Entre as novas normas da reforma tributária, uma das mais comentadas é o redutor social, mecanismo criado para aliviar a carga tributária sobre a habitação de interesse social. Conforme a LC nº 214/2025, o benefício permite reduzir a base de cálculo do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS) em até 60%.

Entre outros pontos, a medida se aplica à incorporação e construção de imóveis residenciais para venda, incluindo projetos como o programa Minha Casa, Minha Vida, visando beneficiar diretamente famílias de baixa e média renda.

O redutor social será aplicado uma única vez, seja na venda ou na locação de imóveis residenciais novos ou lotes. Na prática, isso se traduz em deduções específicas na base tributável:

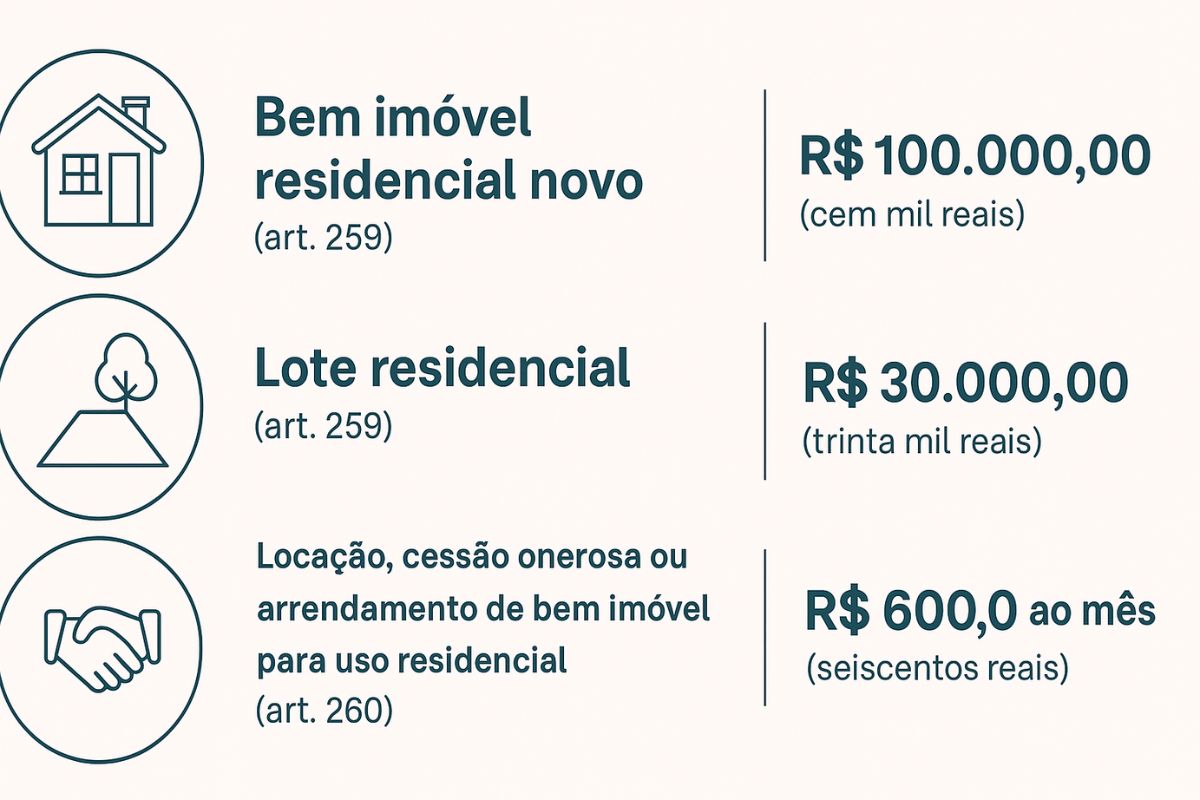

- Na venda de imóveis residenciais novos: dedução de R$ 100 mil (ou R$ 30 mil para lotes).

- Na locação residencial: dedução de R$ 600 por mês no valor do aluguel.

Cronograma de Transição

A cobrança do IBS e da CBS sobre aluguéis e vendas de imóveis começará em 2026, com alíquotas-teste:

- 0,9% CBS;

- 0,1% IBS.

A partir de 2027, inicia-se um período de transição com o aumento progressivo das alíquotas até 2033, quando as novas regras estarão totalmente em vigor.

- A partir de 2027, a CBS será cobrada de forma integral, com uma alíquota única a ser definida por uma resolução do Senado Federal.

- Entre 2029 e 2032, as alíquotas do ICMS e do ISS passarão por uma transição gradual. Elas serão reduzidas progressivamente até sua completa substituição pelo IBS.

- Em 2033, o novo modelo tributário é estabelecido de forma integral.

Perguntas frequentes (FAQ)

Qual é a alíquota efetiva no aluguel e venda?

Estima-se que a alíquota total do IVA dual (IBS + CBS) será de cerca de 28%. Porém, a LC 214/2025 prevê redução de 50% para venda de imóveis e 70% para locação. Na prática, isso resulta em alíquota efetiva de 14% na venda e 8,4% sobre aluguéis.

Sou PF: vou pagar IBS e CBS?

Como mencionado, pessoas físicas só serão tributadas caso atendam aos critérios de habitualidade estabelecidos. Em resumo, o imposto incide apenas se o contribuinte possuir mais de três imóveis e receber mais de R$ 240 mil em aluguéis no ano anterior (ou R$ 288 mil no próprio ano). Caso contrário, a tributação segue nos moldes atuais.

Quando começa a cobrança no aluguel?

A cobrança sobre aluguéis terá início em 2026 com uma alíquota-teste, composta por 0,9% de CBS e 0,1% de IBS, servindo como fase experimental para ajustes no sistema. A partir de 2027, a tributação passará a ser aplicada de forma progressiva, conforme o modelo completo da reforma, até atingir sua alíquota plena em 2033.

E aluguel residencial?

Além da redução de 70% na alíquota, a nova legislação introduz o redutor social, que concede um desconto de R$ 600 por imóvel/mês sobre a base de cálculo do imposto. Na prática, o mecanismo busca diminuir a carga tributária para famílias de baixa e média renda.

Achou este conteúdo útil? Siga o Melhor Investimento nas redes sociais: