O Fed cortará os juros em setembro? E no Brasil, cortes ainda em 2025?

Vem aí corte de juros ou mais inflação? Em detalhes na coluna de Bruno Issa para o portal Melhor Investimento

Imagem gerada por IA

Imagem gerada por IA

A semana começou agitada no EUA, com a notícia de que o Presidente americano Donald Trump demitiu a Governadora do FED, Lisa Cook, que foi indicada pelo ex-Presidente Joe Biden e que tinha um discurso mais hawkish (contracionista), fazendo quórum pela manutenção da taxa de juros no patamar atual por mais tempo.

Com essa mudança, Trump passa a ter a maioria dos indicados votantes no board do FED, o que aumenta a chance de termos cortes de juros nas próximas reuniões do FOMC.

A notícia gerou pressão sobre o dólar, puxando o DXY e a bolsa para baixo e os juros longos para cima. A dúvida que ficou para o mercado tem relação com a credibilidade do FED, ou seja, se o Banco Central americano continuará tomando decisões técnicas ou se o risco de influência política em suas decisões pode levar a economia americana a um novo repique inflacionário.

Saiba mais:

Na sexta-feira (22), o presidente do FED, Jerome Powell, deixou aberta a porta para um corte de juros em setembro durante sua coletiva no Simpósio de Jackson Hole, mudando o discurso que outrora focava mais na robustez da economia americana e nas incertezas tarifarias para justificar a manutenção da taxa de juros no patamar atual por mais tempo.

Esse novo posicionamento, agora com receios em relação ao mercado de trabalho e com mais clareza em relação aos impactos das tarifas, resultou em 90% do mercado precificando um corte de juros na reunião de setembro, o que animou as bolsas pelo mundo no fechamento da última semana.

Contudo, antes da próxima reunião do FOMC em setembro, temos a divulgação de dois indicadores econômicos muito importantes, quais sejam, o PCE e o Payroll, que devem nortear as expectativas do mercado.

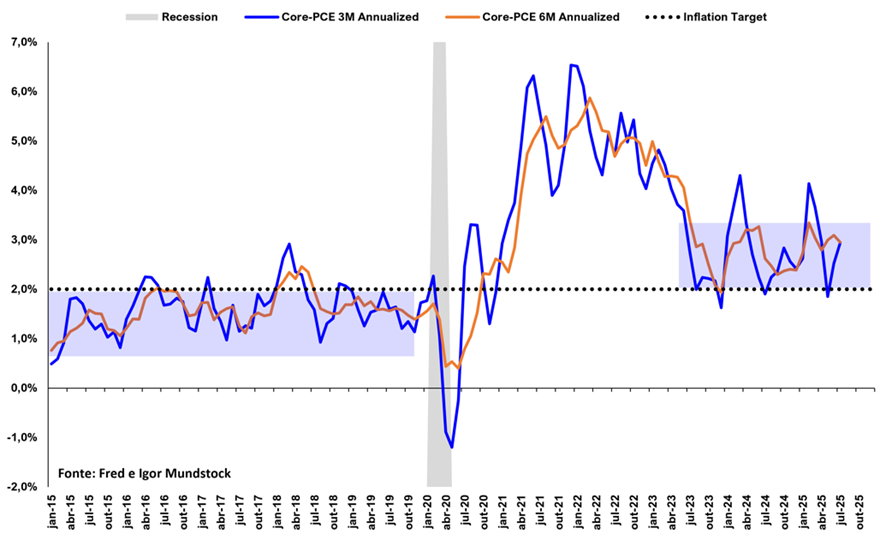

Acabou a desinflação no EUA?

Um deles foi divulgado na última sexta (29). O PCE, principal índice de inflação que o FED utiliza na condução da sua política monetária, veio em linha com a expectativa do mercado, com o headline em 0,2% e o núcleo (exclui componentes mais voláteis) em 0,3%.

O mercado reagiu de forma negativa ao dado, que reforçou o receio de que a inflação americana está lateralizada acima da meta do FED.

Atualmente, temos um conflito dentro do duplo mandato do FED (estabilidade de preços e máxima empregabilidade), onde temos um mercado de trabalho desacelerando e uma inflação persistente acima da meta do FED, o que coloca o Banco Central americano em uma situação delicada. Cortar os juros e arriscar uma nova pressão inflacionaria ou manter a taxa alta por mais tempo e arriscar ver o mercado de trabalho acelerar sua deterioração? A título de comparação, quando o FED cortou os juros em 2024 o PCE nos EUA estava em 2,1%. Hoje, está em 2,6%.

A dúvida que fica no mercado é: o FED realmente tem espaço para cortar juros em setembro?

Prévia do IPCA no Brasil

Na segunda-feira (25) tivemos a divulgação do IPC-15, uma prévia da inflação mensal que considera a primeira quinzena do mês. O dado veio em -0,14%, acima do consenso que era de uma deflação de 0,2%. O desconto na energia elétrica foi o principal motivador do dado deflacionário.

Os núcleos seguem no patamar de 0,3% (média móvel de 3 meses anualizada em 3,8%) e serviço subjacente acelerou para 0,55%, o que demanda cautela para o Banco Central. Alimentos e transportes seguem em queda o que ajuda o IPCA de 12 meses a desacelerar para 4,95%.

O mercado hoje precifica um primeiro corte de juros no Brasil para janeiro de 2026, mas há quem acredite que podemos ter cortes a partir de dezembro de 2025.

Contas do Governo: no “fundo”, tinha um alçapão

O que mais chamou a atenção do mercado na semana foram os dados referentes às contas do Governo e às Estatais.

Na última segunda-feira (25), tivemos a divulgação das transações correntes, que vieram abaixo do consenso em 7bi negativo. Os dados mostraram que o saldo da conta corrente vem piorando rapidamente, muito em virtude da queda do investimento estrangeiro e do sobreaquecimento da economia brasileira, que hoje importa mais do que exporta.

Historicamente, o saldo negativo entre a conta corrente e os investimentos diretos turbinou a alta do dólar. Será que esse movimento vai se repetir?

Para piorar, o Tesouro Nacional divulgou na quinta-feira (28) o relatório das contas do Governo Federal, que registrou um déficit de R$ 59 bilhões, o segundo maior da história para o mês de julho, perdendo apenas para julho de 2020 (pandemia). O número foi impulsionado por uma alta de 28,3% nas despesas, em comparação com o mesmo período de 2024. As despesas aumentaram devido a maiores desembolsos com benefícios previdenciários (+26,8%) e pessoal e encargos sociais (+17,9%).

No acumulado dos primeiros sete meses de 2025, o déficit primário foi de R$ 70,270 bilhões, comparado a R$ 76,240 bilhões no mesmo período de 2024. A meta fiscal para 2025 é de déficit zero, com uma tolerância de 0,25 ponto percentual do PIB, equivalente a cerca de R$ 31 bilhões, ou seja, no momento, estamos R$ 39 bilhões fora da meta.

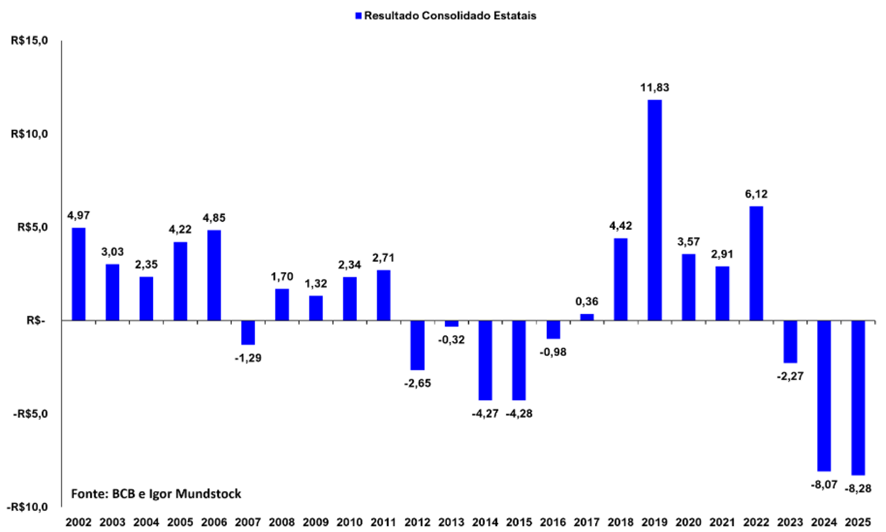

Para finalizar a semana, na sexta (29), o Banco Central divulgou o relatório “estatísticas fiscais”, que registrou o maior prejuizo da história das estatais brasileiras, isso com apenas 7 meses do ano. Em 2024, as estatais brasileiras já tinham batido o recorde com R$ 8,07bi de prejuizo, valor este que foi superado agora em 2025 com um prejuizo de R$ 8,28 bilhões aos cofres públicos.

Quando olhamos os números, verificamos uma economia brasileira operando com hiato do produto positivo, taxa de desemprego na mínima histórica e um PIB projetado de 2,3% de acordo com o FMI. Esses dados sugerem uma economia aquecida, o que demonstra o espaço que o Governo Federal possui para cortar gastos com estímulos fiscais.

Nesse ritmo de crescimento dos gastos, a inflação pode continuar acima da meta, apresentando uma desaceleração bem mais lenta do que poderia ocorrer, enquanto a taxa de juros permanecerá alta, com pouco espaço para cortes. É o cenário onde temos um cabo de guerra entre a política monetária restritiva e a política fiscal expansionista.

A pergunta que fica no Brasil é: a irresponsabilidade fiscal do Governo Federal permitirá que o Banco Central corte os juros no Brasil ainda em 2025?

Gostou deste conteúdo? Siga o Melhor Investimento nas redes sociais:

Aviso Legal: As opiniões expressas nos artigos de nossos colunistas não refletem necessariamente a posição do site. O conteúdo destina-se apenas a fins informativos e não constitui orientação para investimentos ou recomendação de transações financeiras. Os leitores são aconselhados a buscar aconselhamento profissional antes de tomar decisões financeiras.