FED e a“Escolha de Sofia"

Dados de emprego mais fracos e inflação acima da meta minam os caminhos do Banco Central americano, que terá que tomar uma difícil decisão neste mês.

Teremos cortes de juros em setembro no EUA? A resposta para a totalidade do mercado parece ser que sim, mas no momento esse não é um assunto que vem trazendo euforia à bolsa americana.

O que poderia ser um fator positivo para os ativos de risco, vêm trazendo mais dúvidas do que certezas e aumentando os receios dos investidores.

Mas por que o mercado está agindo com pessimismo?

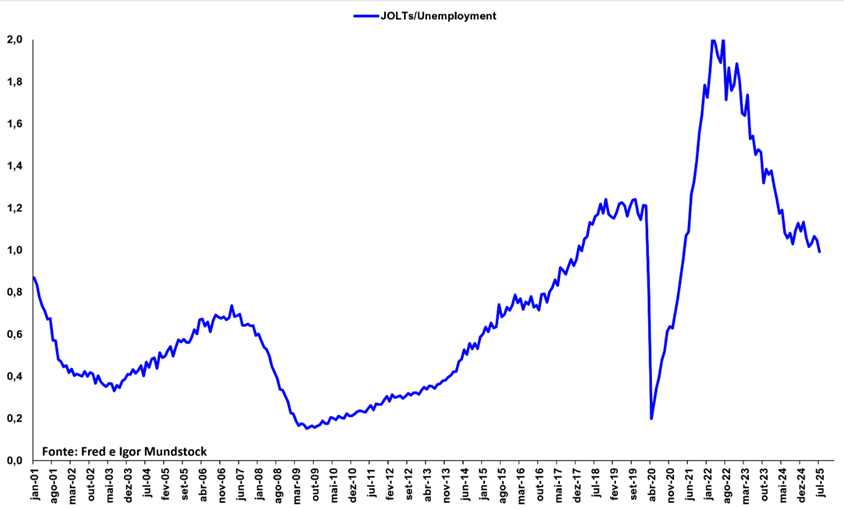

Mais desempregados que vagas de emprego

Na última quarta (03), tivemos a divulgação do JOLTs, dado relacionado ao mercado de trabalho que trata do número de vagas de emprego criadas no EUA. O número veio abaixo da expectativa do mercado, mantendo a trajetória de desaceleração que ocorre desde 2022.

Outro ponto de destaque é que pela primeira vez desde abril de 2021 a relação JOLTs/Desempregados ficou abaixo de 1, ou seja, existem mais desempregados do que vagas de emprego hoje no EUA.

Qual foi o impacto deste dado fraco no mercado? Gerou pressão sobre os juros, resultando em um fechamento das curvas, principalmente nos vértices mais curtos, em virtude da desaceleração do mercado de trabalho impactar diretamente o consumo, que resulta em uma menor pressão inflacionária.

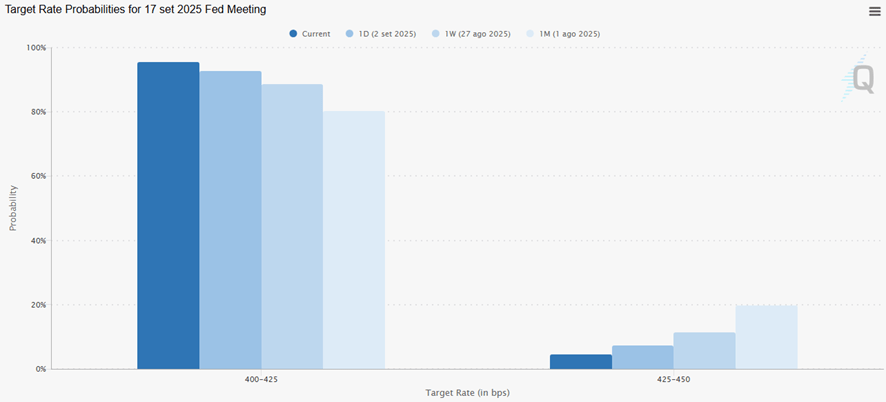

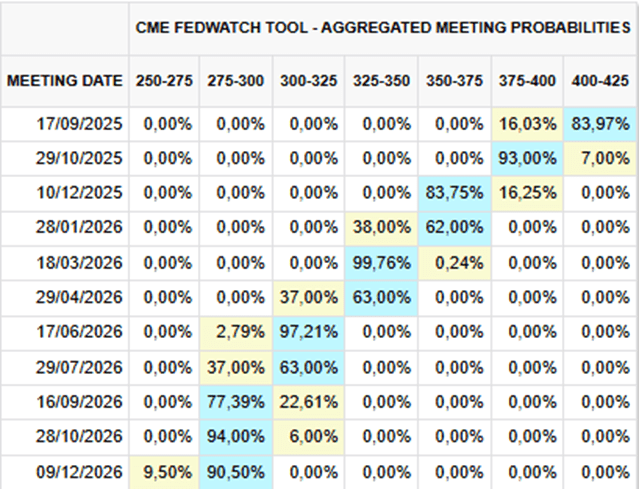

Como consequência, aumentaram as apostas de que o FED vai cortar juros na reunião de setembro do FOMC, que passou de 92 para 95% de chance.

Imagem retirada do CME FedWatch

Payroll confirma maior número de desempregados desde 2021

Na sexta (05), tivemos a divulgação do Payroll, relatório de emprego do cidadão urbano americano, dado aguardado com ansiedade pelos investidores, tendo em vista a desaceleração do mercado de trabalho nos últimos meses, o que fez o FED alterar o foco do seu discurso para o mandato da máxima empregabilidade e a grande maioria do mercado passar a precificar corte de juros na reunião de setembro do FOMC.

Saiba mais:

O esperado era que o mercado de trabalho não agrícola tivesse gerado, no mês de agosto, um resultado positivo de 75mil contratações. No entanto, o indicador veio abaixo da expectativa, com um resultado liquido de 22 mil contratações no mês, reforçando os receios de desaceleração do mercado de trabalho americano e as apostas de cortes de juros em setembro.

Para piorar, o número de desempregados subiu para o maior nível desde 2021, periodo que vivíamos a reabertura das economias após a pandemia, e tivemos revisão no dado de junho para um resultado líquido de -13k. Desde dezembro de 2020 não tínhamos um mês com Payroll negativo.

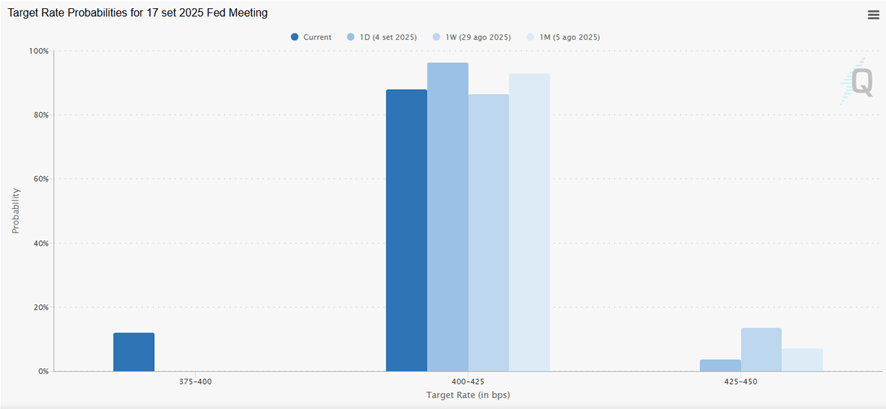

Imediatamente após a divulgação do indicador, não só 100% do mercado passou a acreditar que o FED cortará os juros na próxima reunião do FOMC como também passamos a ter players acreditando que o FED pode trazer um corte de 50bps já na próxima reunião.

O mercado americano reagiu de forma mista ao dado, com forte fechamento da curva de juros, queda do dólar e desvalorização dos ativos de risco. Mas se a expectativa é de corte de juros, por que o S&P500 se desvalorizou? Corte de juros não deveria animar o mercado? Como a gente vem falando há algumas semanas, o FED está numa “sinuca de bico”, ou seja, um cenário onde temos um mercado de trabalho cada vez mais fraco e uma inflação estagnada acima da meta.

Esse cenário coloca o FED numa situação delicada para a próxima reunião do FOMC, onde o Banco Central americano precisará fazer a famosa “Escolha de Sofia”, ou seja, cortar a taxa básica de juros com uma inflação ainda longe da meta ou manter a taxa no patamar restritivo atual arriscando levar a economia a uma recessão/estagflação.

O soft landing, cenário onde temos o pouso suave da economia americana com o Banco Central cortando juros com uma inflação dentro ou próxima da meta e um mercado de trabalho resiliente está cada vez mais distante.

PIB confirma desaceleração da economia no 2º trimestre

No tocante ao mercado brasileiro, o Payroll teve um impacto positivo nas bolsas. Por que? Por dois fatores, quais sejam, pelo fechamento da curva de juros, que favorece um início de corte de juros no Brasil ainda em 2025 e pela queda do DXY, que favorece o fluxo de capital para outros países, principalmente os emergentes.

Mas apenas o mercado externo vem favorecendo o início do ciclo de corte de juros na economia brasileira em 2025 ou temos fatores endógenos corroborando com esse movimento?

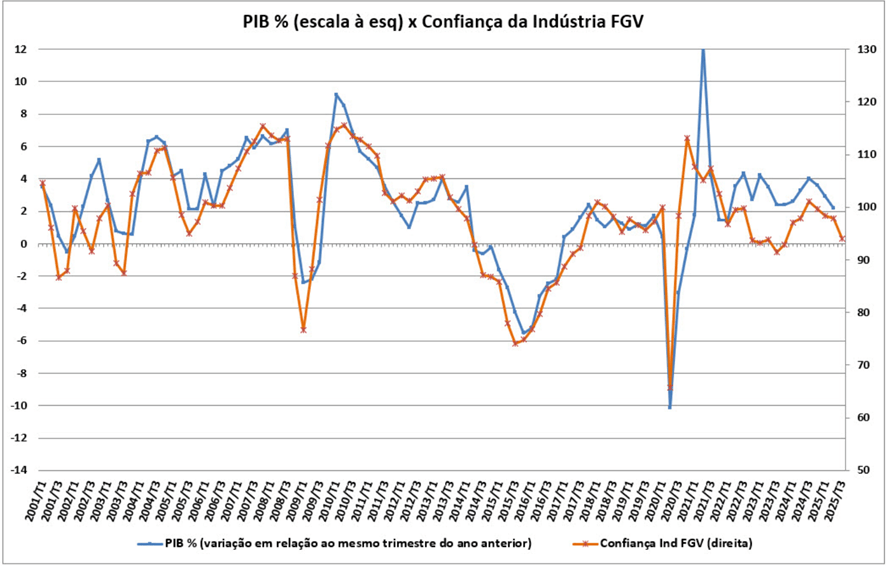

Na terça (02) tivemos a divulgação do PIB do 2º trimestre, que trouxe um crescimento de 0,4%, pouco acima da previsão de 0,3%, mas mostrando desaceleração em relação ao PIB do primeiro trimestre e levando o PIB ano contra ano para 2,2%.

O que podemos destacar do dado? A queda nos gastos das famílias, principal componente do PIB brasileiro, e a contração do investimento privado, que reforçam o sentimento de desaceleração da economia em meio ao cenário de juros altos, impostos e tarifas.

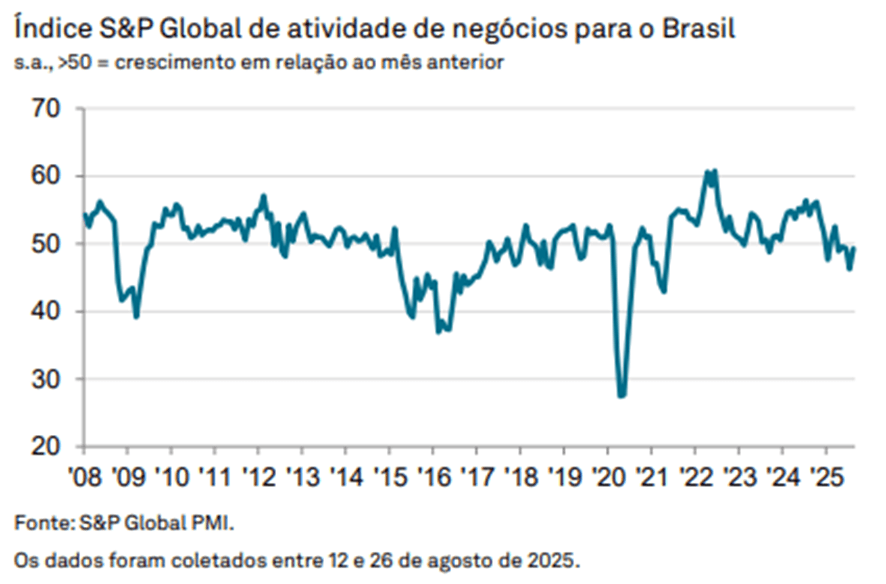

Na quarta (03) tivemos a divulgação do PMI, índice de atividade econômica que serve como um termômetro do ambiente de negócios no setor de serviços (mais importante) e no setor industrial. O número veio acima da expectativa do mercado, mas ainda em área de contração.

Dentre as circunstâncias que contribuíram para o dado, estão o aumento acentuado do custo dos insumos, que está prejudicando a competitividade das empresas, além de fatores como altos custos de empréstimos, inflação, escassez de novos negócios e a política tarifária do EUA.

Além disso, os provedores de serviços brasileiros continuaram a eliminar empregos em agosto. Embora moderada, a última contração no emprego foi a mais rápida observada em quase quatro anos e meio.

Esses dados mais fracos de atividade econômica somados ao PIB em desaceleração só reforçam a tese dos que defendem que estamos no caminho para o início do ciclo de corte de juros em dezembro no Brasil, pelo menos olhando pela ótica da política monetária.

A dúvida que fica é se a política fiscal permitirá que o Banco Central implemente uma política monetária menos restritiva com eleições chegando e queda no consumo.

A tendência, seguindo o histórico de eleições brasileiras, é que tenhamos um aumento dos gastos do Governo, em busca de melhora da popularidade e aquecimento da economia, que deve impactar as contas públicas, pressionar as curvas de juros e dificultar o trabalho do Banco Central no seu mandato de estabilidade de preços.

Achou este conteúdo útil? Siga o Melhor Investimento nas redes sociais:

Aviso Legal: As opiniões expressas nos artigos de nossos colunistas não refletem necessariamente a posição do site. O conteúdo destina-se apenas a fins informativos e não constitui orientação para investimentos ou recomendação de transações financeiras. Os leitores são aconselhados a buscar aconselhamento profissional antes de tomar decisões financeiras.