Teremos corte de juros nos EUA em Outubro?

Além da projeção: o que os indicadores econômicos e as entrelinhas do discurso de Jerome Powell nos dizem sobre a próxima reunião do FOMC

Imagem gerada por IA

Imagem gerada por IA

Nas últimas semanas, tivemos eventos que forçaram uma reprecificação das expectativas do mercado em relação a economia americana. No dia 17, tivemos a reunião do FOMC, onde o Comitê de Política Monetária do EUA se reuniu para decidir a taxa básica de juros que vai vigorar até outubro no EUA. Além disso, na última semana tivemos a divulgação de indicadores econômicos relevantes, como o PIB do 2º trimestre, pedidos de seguro-desemprego e o PCE (índice de inflação).

Esses eventos geraram volatilidade nos mercados e fizeram os investidores irem da euforia para o receio no espaço de 30 minutos entre a divulgação do comunicado do FOMC e a coletiva do mandatário do FED; e voltarem à euforia após a divulgação do PIB do 2º trimestre. Mas, especificamente, o que fundamento essas mudanças de humor?

O “HawkCut” do FOMC

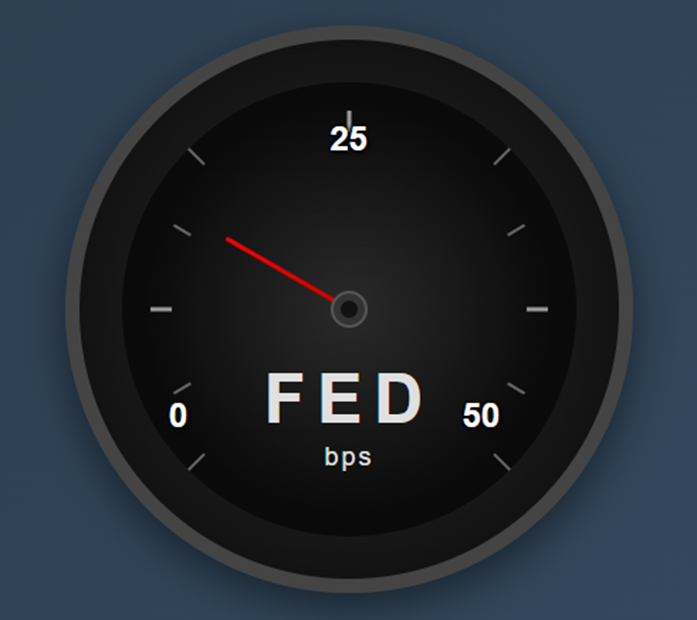

A decisão do FOMC não surpreendeu o mercado, que já precificava o que fora determinado, ou seja, um corte de 0,25% na taxa de juros, levando-a ao patamar entre 4 e 4,25% ao ano.

O que animou os mercados logo após a oficialização do afrouxamento monetário de 25bps não foi o corte em si, mas sim a atualização das projeções do FED, que passaram a prever uma taxa terminal de 3,6% até o final de 2025, ante a projeção anterior de uma taxa de 3,9%, o que transformou o que era uma expectativa do mercado em projeção oficial.

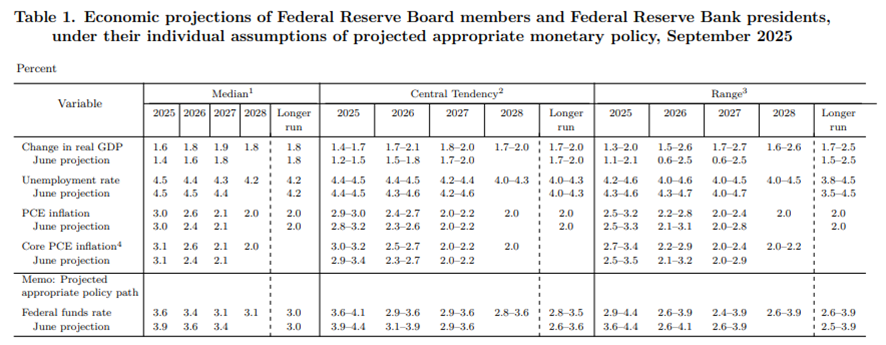

No comunicado, o Banco Central americano citou que os riscos para o mercado de trabalho vêm aumentando, o que fundamentou a decisão de suavizar a taxa básica de juros. Como citado anteriormente, o Banco Central americano vem focando no seu mandato de máxima empregabilidade desde o Simpósio de Jackson Hole. Os destaques do Comunicado ficaram por conta da informação de que nove membros do FED enxergaram mais dois cortes de juros em 2025, ante seis membros que vislumbraram que não teremos mais cortes neste ano, e que a decisão não foi unânime, uma vez que Stephen Miran, último membro indicado pelo atual Presidente americano, votou por um corte de 50bps.

Mas o que surpreendeu o mercado e caracterizou o “HawkCut”, movimento onde temos um corte de juros com cautela, foi o posicionamento de Jerome Powell na Coletiva após a divulgação do Comunicado, onde afirmou que o Comitê seguirá com uma postura data dependent, reagindo aos indicadores econômicos que forem divulgados no periodo, tendo em vista que tivemos elevação dos riscos em relação aos dois mandatos do FED (máxima empregabilidade e estabilidade de preços).

Em suma, pela projeção, o FED fará mais dois cortes de juros de 25bps nas duas próximas reuniões do FOMC, mas o mandatário do FED não quis deixar contratados esses dois cortes para as próximas reuniões, mantendo uma posição mais neutra e dependente dos indicadores econômicos que forem divulgados, notadamente os referentes ao mercado de trabalho. Na minha visão, se o FED tiver espaço para não fazer nada na proxima reunião, ele não fará.

PIB Surpreende Positivamente

Na última quinta (25) foi divulgada a leitura final do PIB do 2º trimestre do EUA, que veio em 3,8%, acima da expectativa do mercado que era de 3,3%.

O que mais chamou a atencao do mercado foram as revisões realizadas nos numeros divulgados desde 2019, principalmente no que se refere ao consumo do cidadão no 2º trimestre de 2025, principal componente do PIB.

Apesar de ser um indicador atrasado, o PIB do 2º trimestre veio para afastar os receios, pelo menos em um primeiro momento, em relação à economia americana estar indo em direção a uma estagflação (crescimento irrisório + inflação elevada).

Alarme Falso nos Pedidos de Seguro-Desemprego

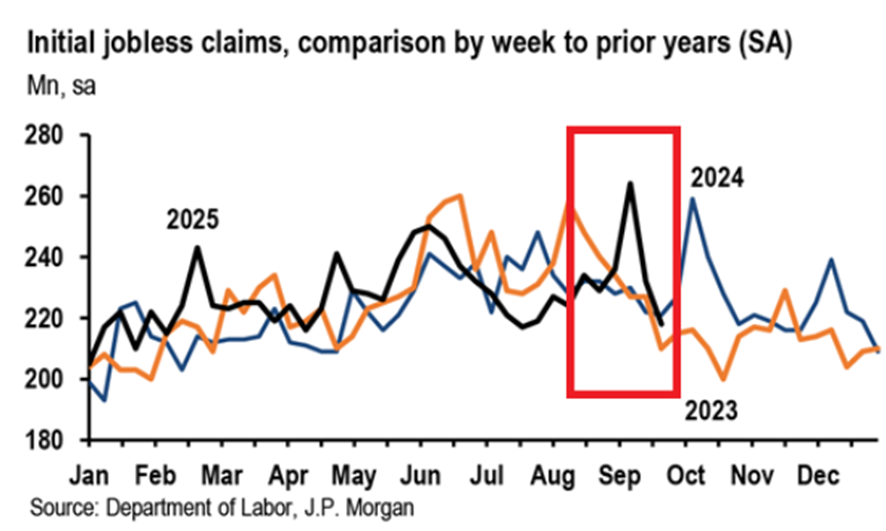

Há duas semanas, os investidores foram surpreendidos com um Jobless Claims (Pedidos de Seguro-Desemprego) bem acima da expectativa e da sazonalidade, o que, em meio aos receios em relação ao enfraquecimento do mercado de trabalho, trouxe ainda mais dúvidas em relação aos rumos da economia americana.

No entanto, na última quinta quinta (25), o indicador veio em 218k, bem abaixo da expectativa de 235k, voltando a um patamar saudável dentro da sazonalidade do dado.

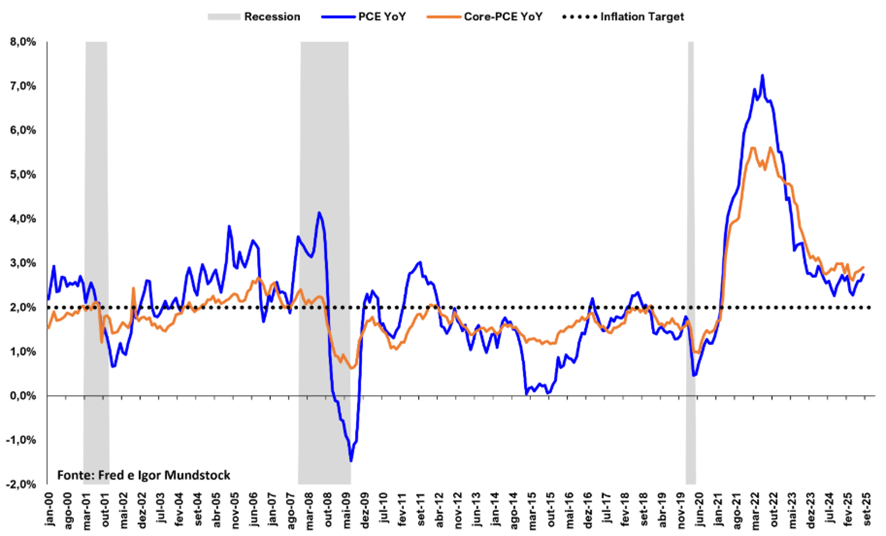

Inflação Mantém a Trajetória de Estabilidade

Por fim, na sexta (26), tivemos a divulgação do PCE, principal índice de inflação que o FED utiliza na condução da sua política monetária. O número veio em linha com o esperado, com o número cheio em 0,3% e o núcleo (exclui os componentes mais voláteis) em 0,2%.

O dado cheio anualizado ficou em 2,7%, enquanto o núcleo ficou em 2,9%, mantendo a trajetória de estabilidade acima da meta do FED.

Além do PCE, que reforçou mais uma vez os riscos ao mandato de estabilidade de preços do FED, outros dois dados foram divulgados no mesmo dia (26) e demonstraram que o caminho para um corte de juros em outubro ainda será longo. Quais são esses dados? Gastos pessoais e renda pessoal. Ambos vieram acima da expectativa e nos mostraram que a renda do cidadão americano está crescendo acima do esperado e que os gastos estão aumentando, o que pode gerar dois impactos: uma maior pressão inflacionária e uma melhora da expectativa em relação ao crescimento da economia americana com o aumento do consumo.

Considerando tudo que foi dito, podemos concluir que o FED vai cortar os juros em outubro? Só o próximo Payroll vai nos dizer, tendo em vista que a maior preocupação do Banco Central americano hoje resta na saúde do mercado de trabalho. Contudo, levando em conta a bateria de dados divulgados nas últimas semanas, podemos dizer que as chances diminuíram, uma vez que os dados melhores em relação ao mercado de trabalho e ao consumo do americano limitam o espaço do FED para cortar juros num momento de inflação persistente acima da sua meta.

Gostou deste conteúdo? Siga o Melhor Investimento nas redes sociais:

Aviso Legal: As opiniões expressas nos artigos de nossos colunistas não refletem necessariamente a posição do site. O conteúdo destina-se apenas a fins informativos e não constitui orientação para investimentos ou recomendação de transações financeiras. Os leitores são aconselhados a buscar aconselhamento profissional antes de tomar decisões financeiras.