Serasa Score: o que é e como aumentar sua pontuação?

O Serasa Score influencia as condições e ofertas de crédito do consumidor. Veja como atingir uma ótima pontuação e manter seu score positivo!

As soluções de tecnologia no mercado financeiro podem auxiliar decisões e facilitar o acesso a produtos. Na área de crédito, uma das mais utilizadas é o Serasa Score.

Essa pontuação oferece um retrato da capacidade de pagamento do consumidor para as instituições financeiras. Com isso, influencia diretamente as chances de obter crédito no mercado.

Neste conteúdo, mostramos como o score funciona na prática e quais são as principais ações para melhorar a sua pontuação. Explore as principais dicas para conseguir crédito mais barato!

O que é e para que serve o Serasa Score?

O Serasa Score registra as chances de inadimplência conforme o histórico e comportamento financeiro da pessoa.

Por isso, é um indicador utilizado nas avaliações de risco de crédito, influenciando as chances de aprovação e as condições do contrato.

Ter uma pontuação elevada significa maiores probabilidades de sucesso ao buscar produtos financeiros, como:

- Empréstimos;

- Financiamentos;

- Crediários;

- Parcelamentos;

- Cartão de crédito.

O consumidor também pode se beneficiar com juros mais baixos e prazos mais longos para pagar. Afinal, a pontuação elevada demonstra a capacidade de cumprir as obrigações ao longo do tempo.

- Leia também:

Atualizações do Serasa Score

Desde sua criação, o modelo de pontuação de crédito passou por diversas atualizações, sempre com o objetivo de tornar a avaliação do comportamento do consumidor mais precisa. Um exemplo é o Serasa Score 2.0, a versão que trouxe maior relevância ao Cadastro Positivo.

Para os consumidores, essa mudança representou a necessidade de redobrar a atenção com o pagamento das contas em dia. Isso porque, no modelo atual, atrasos como o da fatura do cartão de crédito têm um impacto significativamente maior sobre a nota do que nas versões anteriores.

A atualização mais recente ocorreu em janeiro de 2025, quando foi implementado um novo ajuste no cálculo e lançado o Score em Tempo Real — recurso que permite o aumento imediato da pontuação assim que uma dívida é quitada via Pix no Serasa Limpa Nome.

Segundo o Serasa, “o modelo atual dá maior importância para hábitos de pagamento, experiência e relacionamento com o mercado, além de permitir uma participação mais ativa do usuário na construção do seu Score”.

Como funciona o Serasa Score?

O score de crédito organiza os consumidores em categorias de 0 a 1000. Quanto mais próximo de 1000, menor é o risco de inadimplência e maiores as chances de conseguir boas opções de crédito no mercado.

É importante ter em mente que o score não é um número estático; ele é dinâmico e pode flutuar. Contudo, a melhoria dessa pontuação geralmente é um processo gradual e contínuo, que exige a adoção consistente de novos e saudáveis hábitos financeiros.

Manter as contas em dia, evitar o endividamento excessivo e buscar a diversificação responsável do crédito são práticas que contribuem significativamente para elevar o score. Mais adiante, exploraremos esses pontos em maiores detalhes.

Faixas do Serasa Score:

| Faixa de Pontuação | Risco de Inadimplência | Chances de Crédito |

| 0 a 300 | Muito alto | Muito baixas |

| 301 a 500 | Alto | Baixas |

| 501 a 700 | Baixo | Altas |

| 701 a 1000 | Muito baixo | Muito altas |

Em análise, pode-se observar que uma pontuação entre 501 e 700 já é considerada “boa”, indicando um perfil de risco moderado e boas chances de acesso a crédito. No entanto, as pontuações que ultrapassam 700 são classificadas como “excelentes”, sinalizando um risco de inadimplência muito baixo.

Para contextualizar, dados do Mapa Score (indicador desenvolvido pela Serasa em maio de 2025) revelam que a pontuação média de crédito do brasileiro se situa em 548.

Como o Serasa Score é calculado?

O cálculo é feito com apoio de inteligência artificial, que utiliza modelos estatísticos baseados em dados para gerar a pontuação. Em outras palavras, o score reflete a situação financeira atual de cada pessoa e varia de acordo com seus hábitos de pagamento e decisões de consumo.

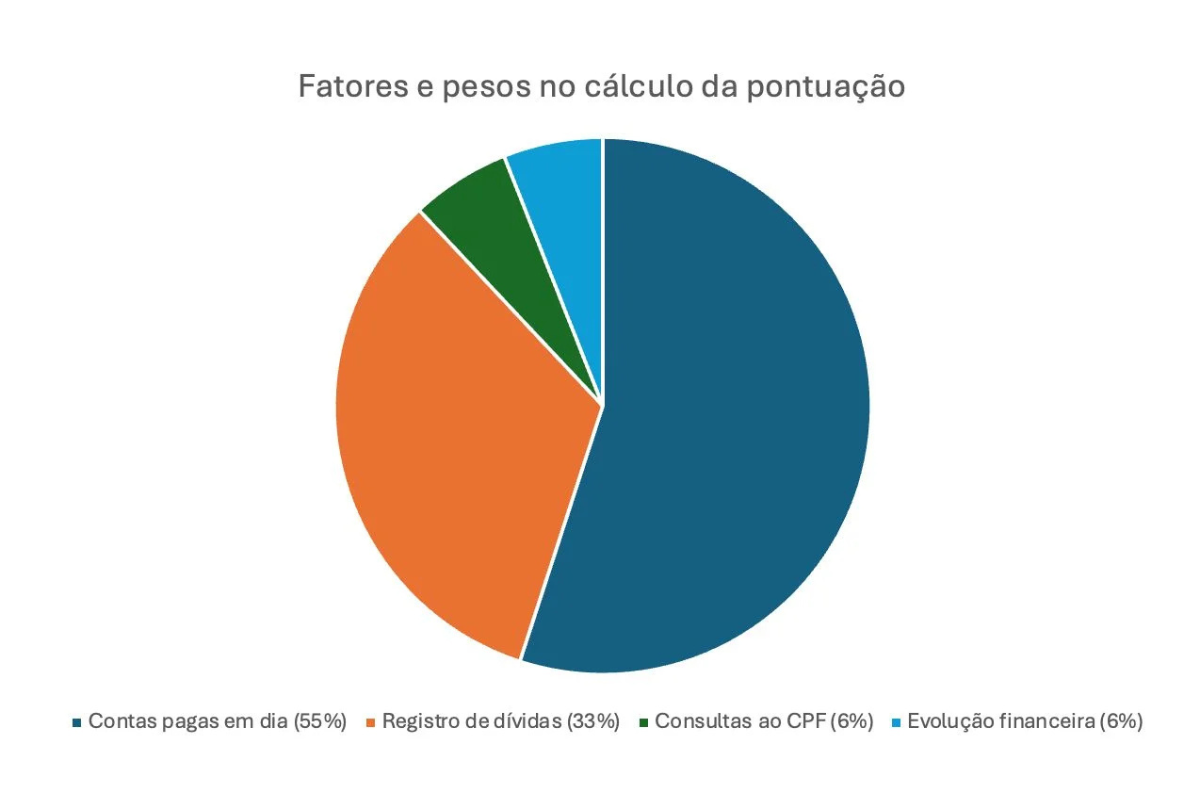

Para tal, o sistema considera diversos fatores de risco de crédito, atribuindo pesos distintos a cada um deles. Quanto maior o peso de determinado fator, maior será sua influência no resultado final da pontuação.

| Critério | Peso | Descrição Detalhada |

| 1. Histórico de Pagamentos | 29% | Reflete seus hábitos de pagar contas, faturas e empréstimos integralmente e dentro do prazo estabelecido. |

| 2. Experiência e Tempo de Uso | 24% | Analisa a longevidade e a profundidade do seu relacionamento com o sistema de crédito (há quanto tempo você utiliza crédito de forma responsável). |

| 3. Situação de Dívidas | 21% | Leva em conta a existência de negativações (inadimplência) e considera o tempo decorrido desde a quitação de dívidas pendentes. |

| 4. Frequência de Consulta ao CPF | 12% | Avalia a intensidade da sua busca por crédito, contabilizando a frequência com que empresas consultam seu CPF para avaliar a concessão de novos empréstimos ou financiamentos. |

| 5. Informações Cadastrais | 8% | Compreende dados de registro, como idade, endereço e sua participação ou vínculo com empresas (como sócio ou administrador). |

| 6. Contratos e Compromissos Ativos | 6% | Considera a quantidade e a duração dos contratos e compromissos financeiros que você possui ativos atualmente no mercado. |

Como consultar o Serasa Score?

O Serasa Score pode ser consultado na página deste órgão de proteção do crédito: o Serasa Experian. Lá, o consumidor deve se cadastrar com dados pessoais. Posteriormente, o acesso ocorre com CPF e senha.

No painel de informações, a pontuação de crédito é exibida em destaque. Logo abaixo, estão os fatores de risco que influenciam positiva ou negativamente na pontuação.

Igualmente, o site é o ambiente para abrir o cadastro positivo e consultar as pendências no CPF.

Como aumentar o Serasa Score?

O aumento do Serasa Score pode ser realizado com medidas que influenciam os fatores do cálculo. Trata-se de produzir dados financeiros que indiquem uma alta capacidade de pagamento e baixo risco de inadimplência.

Organize a sua vida financeira

O planejamento é decisivo para estar sempre em dia com as obrigações financeiras. Não só sair das dívidas, mas manter a constância de pagamentos em dia influencia a pontuação.

Uma dica é usar o guia de organização financeira, que contém boas práticas para sair do vermelho e iniciar a sua reserva de emergência. Fique atento também ao programa Desenrola, iniciativa para renegociação de dívidas com descontos.

Abra o cadastro positivo

O cadastro positivo é um fator decisivo para pontuação do Serasa Score. Depois de aberto, esse banco de dados é atualizado automaticamente à medida que o consumidor paga prestações de contratos de crédito, com as informações enviadas pelas instituições financeiras.

Construa uma reserva de emergência

A reserva de emergência consiste em acumular recursos para pagar as despesas de 3 a 6 meses. Para isso, são usados investimentos com alta liquidez, que são aqueles que se consegue ter o dinheiro rapidamente em caso de necessidade, como CDB’s e tesouro selic.

Ter uma reserva evita a demanda por empréstimos de curto prazo, como cheque especial e rotativo do cartão. Assim, por facilitar o pagamento das contas em dia, ajuda a criar um bom histórico no cadastro positivo.

Evite pedidos de crédito no curto prazo

Os pedidos de cartão de crédito, financiamento, empréstimos, crediários e afins reduzem o Score do Serasa. Então, o ideal é evitar a consulta nos períodos em que se pretende aumentar a pontuação.

Pague as compras a vista no cartão

Outra prática é usar o cartão de crédito e antecipar o valor. Em vez de pagar diretamente em dinheiro, o consumidor gera um registro extra no cadastro positivo. Alternativamente, é possível guardar os recursos para realizar o pagamento no vencimento, no fechamento da fatura.

Use um cartão de crédito com garantia

Quem não tem um cartão de crédito pode buscar opções com garantia. Nesse caso, o consumidor deposita um valor antecipadamente, que fica aplicado no banco. Então, o limite de crédito é liberado no valor da aplicação financeira.

Resumindo

O que é Serasa Score?

O Serasa Score é uma pontuação elaborada com base no histórico e comportamento financeiro do consumidor. Assim, as instituições financeiras podem avaliar o risco de conceder financiamentos, parcelamentos, cartões e outros produtos de crédito.

Como funciona o score do Serasa?

O score de crédito classifica os consumidores em uma escala que vai de 0 a 1000 pontos. Quanto mais alta a pontuação, menor é o risco de inadimplência e, consequentemente, maiores são as chances de obter boas oportunidades de crédito no mercado. O mesmo vale para o cenário inverso.

Quais são as faixas de crédito do Serasa Score?

- 0 a 300: muito baixo

- 301 a 500: baixo

- 501 a 700: bom

- 701 a 1.000: excelente

Quais fatores implicam na pontuação do score de crédito?

Fator / Peso

- Histórico de Pagamentos — 29%;

- Experiência e Tempo de Uso — 24%;

- Situação de Dívidas — 21%;

- Frequência de Consulta ao CPF — 12%;

- Informações Cadastrais — 8%;

- Contratos e Compromissos Ativos — 6%.

Como aumentar o Serasa Score?

A pontuação do Serasa Score exige o pagamento de contratos de crédito em dia, assim como a quitação das dívidas. Também é importante evitar pedidos frequentes de empréstimos e cartões. Com isso, o consumidor demonstra uma boa capacidade de pagamento.

Gostou deste conteúdo? Siga o Melhor Investimento nas redes sociais: