5 Melhores Investimentos em Renda Fixa para 2026

Quer investir com estabilidade? Veja nossa lista dos melhores investimentos em renda fixa e garanta retornos previsíveis para suas finanças.

Fonte: Envato Elements (Imagem editada com IA).

Fonte: Envato Elements (Imagem editada com IA).

É praticamente consenso entre os agentes do mercado financeiro de que o Brasil atravessa um momento favorável para investimentos em renda fixa. Diante do avanço inflacionário, o Comitê de Política Monetária (Copom) tem elevado a taxa básica de juros, o que, segundo especialistas, abre boas oportunidades nessa classe de ativos, embora exija atenção e certos cuidados por parte dos investidores.

Sumário

- Quais são os melhores investimentos em renda fixa para 2026?

- Melhores opções de renda fixa para 2026

- O que é e como funciona o investimento em renda fixa?

- Principais produtos de renda fixa

- Principais dúvidas relacionadas ao investimento em renda fixa

- Como investir em renda fixa?

- Resumindo

Quais são os melhores investimentos em renda fixa para 2026?

Aqueles que já possuem uma certa intimidade com o mercado de investimentos, já imaginam que não há uma única resposta para essa questão. A escolha do investimento ideal é uma decisão complexa, influenciada por diversos fatores, que incluem os objetivos e perfil de cada investidor.

A relação entre risco e retorno é uma constante no mercado financeiro: quanto maior a expectativa de ganho, maior a possibilidade de perda. Mesmo a renda fixa, que dispende de menor risco, ele não é zero. Assim, é sempre importante lembrar que para construir uma carteira de investimentos mais robusta e equilibrada, a diversificação é essencial.

Em 2026, o cenário macroeconômico atual é caracterizado por desafios no controle fiscal mas, sobretudo, por uma taxa Selic em níveis historicamente elevados. Em abril, o Banco Central do Brasil decidiu por reduzir a taxa básica de juros, a Selic, em 0,25 ponto percentual, levando-a para 14,50% ao ano. O último Boletim Focus projeta que a Selic termine 2026 em 13,00%.

Para identificar opções de investimento interessantes para o atual momento, consideramos as principais perspectivas de empresas especializadas, como XP Investimentos, Suno e Toro Investimentos. Contudo, cabe adiantar que este artigo não deve ser interpretado como uma recomendação de investimento, mas sim como um conteúdo informativo, cujo objetivo é auxiliar na tomada de decisão.

Leia também:

Melhores opções de renda fixa para 2026

O cenário para 2026 combina juros ainda elevados, expectativa de cortes graduais da Selic e um ambiente macroeconômico mais previsível. Nesse contexto, algumas das principais casa do país concordam: renda fixa continua sendo protagonista, mas a escolha do indexador, prazo e qualidade de crédito será decisiva.

Títulos atrelados à inflação (IPCA+)

A XP vê uma janela de oportunidade histórica nos papéis indexados à inflação, principalmente os incentivados.

“Mantemos preferência por ativos incentivados (duration média de seis anos)” — XP Research

A casa avalia que, mesmo com a queda de juros, o cenário fiscal ainda pode pressionar a inflação, o que favorece papéis IPCA+. Além disso, há expectativa de recuperação dos spreads de crédito, o que pode gerar ganho adicional.

O BTG segue linha semelhante e destaca vencimentos mais longos no Tesouro, com destaque para Tesouro IPCA+ 2035 — BTG.

Melhores apostas aqui:

- Tesouro IPCA+ intermediário e longo

- Debêntures incentivadas atreladas ao IPCA

- CRIs e CRAs de emissores sólidos

Prefixados podem entregar ganhos relevantes

Com a expectativa de queda gradual da Selic, os títulos prefixados comprados em taxas elevadas podem gerar valorização.

Segundo o planejador financeiro Jeff Patzlaff, o investidor que conseguiu assegurar taxas prefixadas elevadas deve colher resultados expressivos, especialmente no segundo semestre de 2026, quando a tendência é de uma Selic mais baixa em comparação aos picos anteriores.

“Quem comprou prefixado com taxas altas vai se beneficiar bastante, principalmente no final do ano que vem, quando a taxa de juros deve estar em patamares menores”, diz.

A XP Investimentos também ver a classe de formo positiva, mas com cautela. Segundo a equipe de Research da casa, a recomendação são “prazos médios e com foco na parte intermediária da curva”

Ao se tratar dos prefixados o BTG destaca, especificamente, os títulos prefixados do Tesouro com prazos para 2028 e 2029, considerando-os as opções mais atrativas para capturar o fechamento das taxas.

Leia também:

Pós-fixados seguem importantes

Mesmo com cortes de juros no radar, as três casas concordam que a Selic deve permanecer em patamar atrativo em 2026.

“Acreditamos que a taxa Selic permanecerá em patamares elevados em 2026. . Assim, mantemos visão positiva para títulos pós-fixados, em especial para perfis conservadores e objetivos de curto prazo. Essa alocação deve ser feita em títulos públicos ou privados com maior nível de risco.” — XP Research

Isso mantém os títulos atrelados ao CDI como base defensiva da carteira, especialmente para liquidez e menor volatilidade.

Boas opções aqui:

- Tesouro Selic

- CDBs de bancos médios com boa cobertura do FGC

- LCIs/LCAs pós-fixadas

Crédito privado: oportunidade com seleção rigorosa

A XP vê 2026 como um ano favorável ao crédito privado, mas reforça a importância de escolher bem os emissores. “A seleção de emissores permanece primordial, com viés em setores defensivos e emissores high grade”.

Setores como energia e saneamento são vistos como mais resilientes. Já empresas muito endividadas ou cíclicas exigem cuidado. O BTG segue a mesma linha: Foco em crédito privado high grade, como o CRA da Minerva e a debênture incentivada da Rialma — BTG

A lógica é clara: menos risco de calote, mais previsibilidade de fluxo de caixa.

Renda fixa estrangeira

Outra estratégia que continua relevante para 2026 são os investimentos internacionais. Na visão de Jeff Patzlaff, a manutenção de uma parcela do patrimônio em mercados internacionais funciona como um mecanismo de defesa indispensável.

Ele argumenta que, como os Estados Unidos preservam sua posição de liderança econômica global, manter ativos dolarizados oferece uma blindagem eficaz contra as oscilações do câmbio

No contexto de diversificação de portfólio em 2026, a XP Investimentos reforça a importância de olhar além das fronteiras brasileiras, posicionando a renda fixa global como um pilar essencial de proteção.

O argumento central é que a exposição a ativos dolarizados não apenas mitiga o risco fiscal e político doméstico, mas também abre as portas para um ecossistema financeiro muito mais vasto, já que o mercado local é apenas uma pequena parcela do mercado de capitais mundial.

Analistas da casa pontuam que para alcançar um equilíbrio robusto, a recomendação da casa é que o investidor destine ao menos 15% do seu patrimônio total ao mercado internacional.

O que é e como funciona o investimento em renda fixa?

A renda fixa é uma modalidade de investimento, assim como a renda variável. No caso da renda fixa, as regras que definem o rendimento do investidor já são conhecidas quando da contratação da aplicação. Elas abordam o prazo do rendimento, como será feito seu cálculo (prefixado, pós-fixado ou híbrido) e seu pagamento.

De maneira geral, os investimentos em renda fixa funcionam como um empréstimo de dinheiro ao emissor do título, que são os bancos, as empresas ou o governo. Em troca, o investidor recebe o valor do aplicado acrescido de juros.

Os recursos captados pelos emissores podem ser usados das seguintes formas:

- Financiamento de projetos;

- Pagamento de dívidas;

- Desenvolvimento de setores específicos.

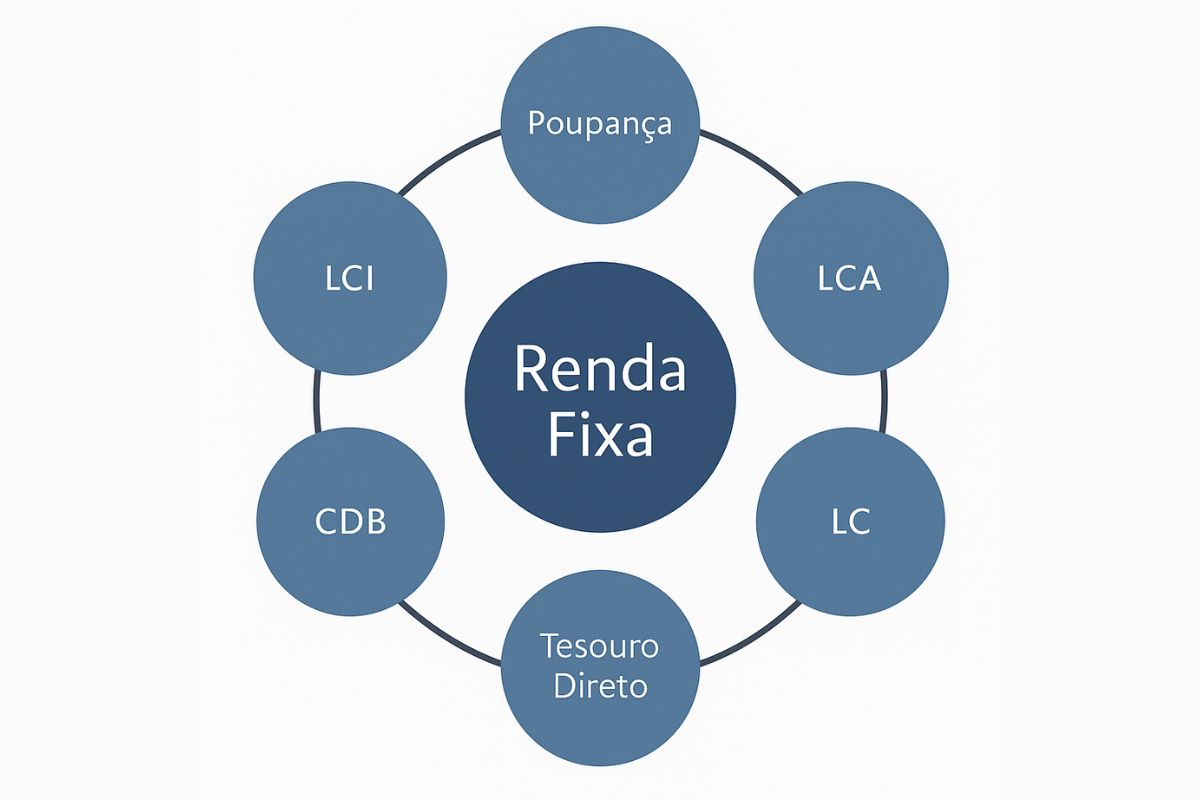

Principais produtos de renda fixa

O mercado de renda fixa é amplo, contando com uma vasta variedade de produtos. Conheça os principais:

Tesouro Direto

O Tesouro Direto é um programa criado em 2002 pelo Tesouro Nacional e a bolsa de valores do Brasil, a B3. Via plataforma online, o investidor pessoa física pode comprar um título público a preço acessível. Em outras palavras, ele está emprestando dinheiro ao governo para recebê-lo, no futuro, com juros.

Como há uma variedade de títulos à venda, diferentes perfis de investidor podem adquiri-los. Alguns deles têm seu rendimento atrelado a indexadores. Veja abaixo.

- Tesouro Selic – O Tesouro Selic é caracterizado como pós-fixado, porque seu rendimento está atrelado à taxa básica de juros da nossa economia, a taxa Selic. Vale lembrar que, a cada 45 dias, o presidente do Banco Central (Bacen) e os diretores do Comitê de Política Monetária (Copom) se reúnem por dois dias seguidos para definir a taxa Selic. Assim, ela pode aumentar, diminuir ou ser mantida.

- Tesouro Prefixado – Tem uma rentabilidade anual fixa, que é comunicada quando da compra do título. No entanto, ao longo do tempo, ela varia conforme as expectativas de juros, podendo subir ou descer. Dessa forma, caso o investidor opte por resgatar o título antes do vencimento, o retorno pode ser superior ou inferior ao valor inicialmente investido.

- Tesouro Prefixado com juros semestrais – Nessa modalidade, o investidor tem conhecimento do retorno a ser obtido quando da compra do título. A diferença é o pagamento do chamado cupom, que são os juros devidos até uma data determinada, duas vezes ao ano. A vantagem disso é receber um valor sem ter que vender o título antes do prazo combinado. No entanto, tenha em mente que, a cada cupom gerado, é descontada a alíquota de 22,5% do Imposto de Renda (IR) sobre o ganho.

- Tesouro IPCA – Caracterizado como híbrido, já que uma parte do rendimento é prefixada e informada quando da sua compra, enquanto a outra parte do rendimento é pós-fixada e indexada ao Índice de Preços ao Consumidor Amplo (IPCA). Logo, o investidor tem um retorno fixo e um retorno variável. O governo o utiliza na definição do regime de metas de inflação e da taxa Selic.

- Tesouro IPCA com juros semestrais – O Tesouro IPCA com juros semestrais também é caracterizado como híbrido, porque uma parte do retorno está atrelada ao IPCA, enquanto a outra é informada quando da compra do título. No primeiro pagamento do ano, é descontada a alíquota de 22,5% do IR sobre o ganho. Entretanto, nos demais tributos, a tabela é regressiva.

- Tesouro Renda A+ – Lançado no fim de 2022, o Tesouro Renda A+ é indicado para quem deseja planejar sua aposentadoria complementar, sendo uma alternativa aos planos de previdência privada. A ideia é que o investidor faça contribuições periódicas ao longo da sua vida economicamente ativa para um resgate futuro ao longo de 20 anos, o que equivale a 240 parcelas.

Certificado de Depósito Bancário (CDB)

O Certificado de Depósito Bancário (CDB) é um título emitido por bancos. Assim, o investidor empresta dinheiro para o banco, que repassa esses recursos para pessoas físicas ou jurídicas que peçam empréstimos para a instituição. Tanto o investidor quanto o banco ganham com os juros.

Vale destacar que o CDB conta com a garantia do Fundo Garantidor de Créditos (FGC), que cobre investimentos em instituições privadas caso venha a sofrer intervenção ou liquidação.

Debênture

A debênture é um título emitido por uma empresa pública ou privada. A lógica é parecida com a do CDB. Mas, nesse caso, as debêntures são emitidas por Sociedades Anônimas (S.A.) com capital aberto ou fechado e cadastradas na Comissão de Valores Mobiliários (CVM). Além disso, elas não podem ser do setor de finanças.

O resgate do seu rendimento pode ser feito de duas maneiras:

- Na data de vencimento, com o valor inicial acrescido dos juros;

- No mercado secundário, por meio da revenda das debêntures pelo preço de mercado.

Por fim, lembre-se de que as debêntures não contam com a garantia do FGC.

Letra de Crédito Imobiliário (LCI)

A Letra de Crédito Imobiliário (LCI) compete a um título emitido por instituições financeiras autorizadas pelo Bacen para captar recursos destinados ao financiamento do setor imobiliário. Este instrumento de captação é garantido por hipoteca ou alienação fiduciária de imóveis.

Entre suas principais características, destaca-se a garantia do Fundo Garantidor de Créditos (FGC) e a definição do prazo de vencimento no momento da aplicação, que pode variar de acordo com a preferência do investidor.

Letra de Crédito do Agronegócio (LCA)

Da mesma forma, a Letra de Crédito do Agronegócio (LCA) é um título emitido por uma instituição financeira com a autorização do Bacen para realizar operações de crédito, nesse caso, para o setor do agronegócio.

Assim como outros títulos semelhantes, a LCA oferece segurança adicional aos investidores, pois conta com a garantia FGC, protegendo aplicações de até R$ 250 mil por instituição. Além disso, esse investimento costuma atrair investidores pela isenção de Imposto de Renda para pessoas físicas, o que contribui para aumentar sua atratividade e rentabilidade líquida.

Certificado de Recebíveis Imobiliários (CRI)

Quem compra um Certificado de Recebíveis Imobiliários (CRI) passa a ter um fluxo de rendimentos de créditos oriundos do financiamento de projetos do setor imobiliário. Há títulos que pagam os juros periodicamente ou na data de vencimento. Existem também aqueles que vão amortizando o seu débito aos poucos.

A ligação entre as instituições que querem crédito e os investidores que têm interesse nesse tipo de investimento é feita pelas empresas securitizadoras. Eles podem comprar esse título participando de uma oferta pública ou no mercado secundário, isto é, comprando de outro investidor.

Tenha em mente que se trata de um investimento a longo prazo, já que não é permitido resgate antecipado. A maioria desses certificados têm prazo de cinco a dez anos, podendo chegar a quinze anos.

Certificado de Recebíveis Agrícolas (CRA)

Da mesma forma, quem compra um Certificado de Recebíveis Agrícolas (CRA) passa a ter um fluxo de rendimentos de créditos oriundos do financiamento de projetos do setor do agronegócio.

Os títulos podem pagar os juros periodicamente, na data de vencimento ou via amortização gradativa de débito. Por fim, saiba que tanto o CRI quanto o CRA não contam com a garantia do FGC.

Principais dúvidas relacionadas ao investimento em renda fixa

Quais são os custos da renda fixa?

Os principais custos da renda fixa são as alíquotas de IR e o Imposto sobre Operações Financeiras (IOF).

- Alíquota do IR: A alíquota do IR vai variar de acordo com o tempo de aplicação do investimento:

- até 180 dias – alíquota de 22,5%;

- de 181 dias até 360 dias – alíquota de 20%;

- de 361 dias até 720 dias – alíquota de 17,5%;

- acima de 720 dias – alíquota de 15%.

- IOF: o imposto incide sobre o retorno que é resgatado antes que o investimento complete 30 dias:

- um dia corrido – 96% de IOF;

- 10 dias corridos – 66% de IOF;

- 20 dias corridos – 33% de IOF;

- 30 dias corridos – 0% de IOF.

Por que investir em renda fixa?

As principais razões pelas quais investidores optam pela renda fixa, geralmente, estão ligadas a previsibilidade de retorno e o baixo risco de perda de capital. Outro fator relevante é a proteção oferecida pelo FGC.

Caso queira simular a rentabilidade dos principais produtos de renda fixa em comparação à poupança, acesse a calculadora de investimento da Melhor Investimento.

Qual é a diferença entre renda fixa e fundos de renda fixa?

No investimento em renda fixa, a pessoa aplica individualmente em títulos de renda fixa. Já nos fundos de renda fixa, a aplicação é feita num fundo que investe em diferentes títulos de renda fixa selecionados por um gestor.

Qual é a diferença entre renda fixa e renda variável?

A diferença entre renda fixa e renda variável é a previsibilidade do retorno. Na renda variável, o investidor não tem certeza de quanto será o seu rendimento, que pode variar tanto para mais quanto para menos. Não se esqueça de que, quanto maior o risco de um investimento, maior é o seu potencial de ganhos (e também de perdas).

Como investir em renda fixa?

Os títulos de renda fixa são emitidos por diferentes instituições financeiras. No entanto, para investir neles, não é preciso abrir uma conta em cada uma delas. Afinal, por meio de uma corretora de valores, é possível investir em títulos de diferentes instituições.

Para abrir uma conta na corretora de sua preferência, acesse o seu site, preencha os dados pessoais e envie os documentos de identificação. Quando ela for aprovada, basta fazer uma transferência e começar a investir.

Não se esqueça de escolher os títulos que tenham mais a ver com o seu perfil de investidor (conservador, moderado ou agressivo). Se você ainda não sabe qual é o seu, faça o teste de perfil de investidor e descubra.

Leia também:

Resumindo

Quais são os principais investimentos em renda fixa?

- Tesouro Direto;

- Certificado de Depósito Bancário (CDB);

- Debênture;

- Letra de Crédito Imobiliário (LCI);

- Letra de Crédito do Agronegócio (LCA);

- Certificado de Recebíveis Imobiliários (CRI);

- Certificado de Recebíveis Agrícolas (CRA).

Renda fixa para 2026

- IPCA+ lidera as recomendações. A XP vê uma “janela de oportunidade histórica” nos títulos indexados à inflação, especialmente os incentivados. A expectativa de pressão inflacionária e recuperação dos spreads reforça a tese. O BTG também aposta em vencimentos mais longos, como o Tesouro IPCA+ 2035.

- Prefixados podem se valorizar com a queda da Selic. Segundo Jeff Patzlaff, quem travou taxas altas deve se beneficiar, principalmente no fim de 2026. A XP recomenda prazos médios, enquanto o BTG destaca títulos do Tesouro com vencimento em 2028 e 2029.

- Pós-fixados seguem importantes. Mesmo com cortes, a Selic deve permanecer elevada, segundo a XP, mantendo os papéis atrelados ao CDI como base defensiva da carteira, especialmente para perfis conservadores.

- Crédito privado exige qualidade. A preferência é por emissores high grade e setores defensivos, como energia e saneamento. O BTG cita exemplos como o CRA da Minerva e a debênture incentivada da Rialma.

- Diversificação internacional também entra no radar. Para a XP, a renda fixa global ajuda a reduzir o risco Brasil, amplia oportunidades e funciona como proteção cambial.

⚠️Nota: As informações disponibilizadas nesta página têm caráter informativo e não configuram recomendação, sugestão ou indicação de compra, venda ou manutenção de ativos financeiros.

O conteúdo foi útil para você? Então, aproveite a oportunidade para explorar mais sobre como investir em fundos de renda fixa e diversificar ainda mais sua carteira de investimentos!