Como declarar a previdência no Imposto de Renda 2025?

Com a chegada do período de declaração do Imposto de Renda 2025, muitos contribuintes se perguntam como informar corretamente os valores investidos na previdência.

O Imposto de Renda é uma realidade anual para muitos brasileiros, e entender como declarar os investimentos em previdência privada é essencial para evitar complicações com a Receita Federal.

Por isso, neste guia, vamos explicar passo a passo como declarar previdência privada no Imposto de Renda, abordando os diferentes tipos de planos e as nuances da declaração.

Entenda as diferenças entre PGBL e VGBL

Ao declarar a previdência privada no Imposto de Renda, é crucial entender que o procedimento varia conforme o plano escolhido: o PGBL (Plano Gerador de Benefício Livre) ou o VGBL (Vida Gerador de Benefício Livre). Essa distinção é fundamental, pois cada plano possui suas próprias regras e impacta na decisão de qual modalidade escolher.

O PGBL é considerado um tipo de previdência complementar, oferece a possibilidade de deduzir até 12% da renda bruta anual na declaração do Imposto de Renda do ano seguinte. Entretanto, no momento do resgate, o imposto será aplicado sobre o montante total, incluindo o valor investido e os rendimentos, sendo uma opção atrativa para aqueles que buscam aumentar suas deduções.

Já a VGBL é classificada como uma forma de seguro de vida, portanto, por ser uma aplicação financeira, não permite dedução fiscal. Contudo, neste caso, o Imposto de Renda incide apenas sobre os ganhos de capital, não sobre o total investido.

Passo a passo para declarar previdência no IR

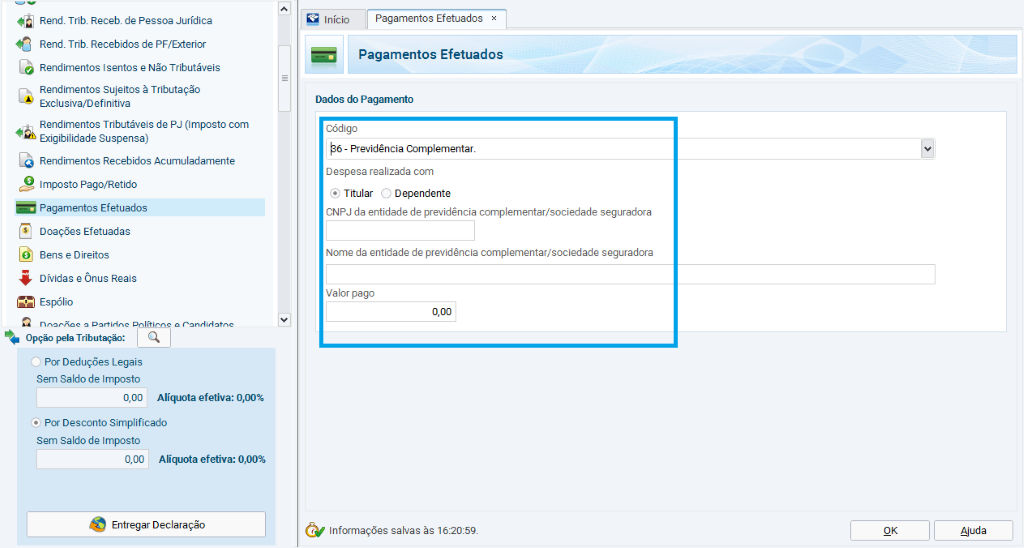

Como declarar o PGBL

- Utilize o formulário completo do Imposto de Renda.

- Na ficha “Pagamentos Efetuados”, insira as contribuições realizadas ao PGBL com o código 36 (Previdência Complementar – PGBL).

- Preencha os campos conforme a imagem

- Ao fornecer os detalhes dos rendimentos, certifique-se de identificar o valor total das contribuições para o PGBL e inseri-lo no campo “Valor pago”, respeitando o limite de 12% da renda bruta tributável anual.

- Caso tenha contribuído além desse limite para este plano, registre o montante excedente na seção “Parcela não dedutível”.

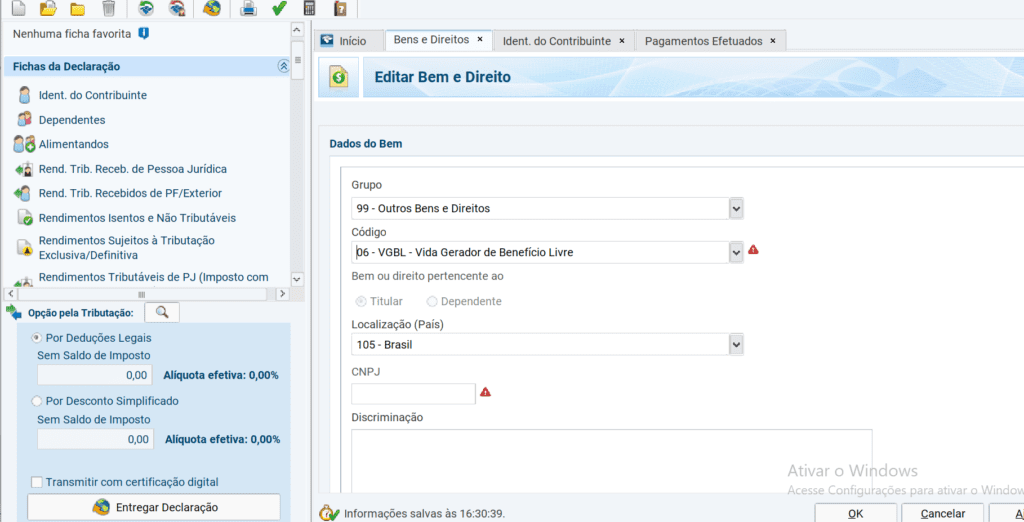

Como declarar o VGBL?

- Na seção “Bens e Direitos”, selecione a categoria “99 — Outros Bens e Direitos” e insira o código “06 — VGBL — Vida Gerador de Benefício Livre”;

- Especifique se o ativo pertence ao declarante (“Titular”) ou a um dependente na declaração (“Dependente”), e se for o segundo caso, identifique a qual dependente o ativo pertence;

- Informe a localização do ativo, selecionando “105 — Brasil”;

- Insira o CNPJ da seguradora ou entidade de Previdência responsável pelo plano;

- No campo “Discriminação”, inclua o nome da seguradora ou entidade de Previdência emisora do plano, juntamente com o número do certificado do VGBL;

- Preencha os campos “Situação em 31/12/2023” e “Situação em 31/12/2024” de acordo com as informações do informe de rendimentos.

Declarando previdência em casos de resgates

Declarar a Previdência em casos de resgates no Imposto de Renda requer atenção aos detalhes para garantir que os rendimentos sejam reportados corretamente. Esse processo pode ser feito através da tabela regressiva e progressiva

Tabela regressiva

Uma forma de tributação da Previdência é através da tabela regressiva, na qual a alíquota diminui à medida que o tempo de investimento aumenta. Esse método tende a ser favorável para investidores que aplicam grandes quantias ou pretendem manter o dinheiro investido por longos períodos.

Além disso, o sistema regressivo segue uma progressão de alíquotas de acordo com o prazo de acumulação:

| Faixa | Tempo de investimento | Alíquota (%) |

| 1ª Faixa | Até 2 anos | 35% |

| 2ª Faixa | De 2 a 4 anos | 30% |

| 3ª Faixa | De 4 a 6 anos | 25% |

| 4ª Faixa | De 6 a 8 anos | 20% |

| 5ª Faixa | De 8 a 10 anos | 15% |

| 6ª Faixa | Acima de 10 anos | 10% |

Para declarar esse tipo de investimento no Imposto de Renda, siga os passos abaixo:

- Na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, clique na opção “Novo”;

- Escolha a opção “06 — Rendimentos de aplicações financeiras” no campo “Tipo de Rendimento”;

- Indique se o plano pertence ao titular ou a um dependente na declaração, e forneça o CNPJ e o nome da empresa responsável pelo plano;

- Informe o valor total dos resgates realizados. Para planos PGBL, declare o montante total do resgate. Já para planos VGBL, declare apenas a rentabilidade obtida.

Tabela progressiva

Outra alternativa de tributação disponível para os investidores é a tabela progressiva, na qual a alíquota varia de acordo com o montante acumulado no investimento. Essa forma de tributação é geralmente preferida por investidores que lidam com valores menores ou não têm intenção de manter o investimento por um longo período.

As alíquotas da tabela progressiva são determinadas com base em faixas de renda, divididas da seguinte maneira:

| Faixa | Base de cálculo (R$) | Alíquota do IR | Parcela a deduzir (R$) |

| 1ª faixa de renda | Até R$ 26.963,20 | – | – |

| 2ª faixa de renda | De R$ 26.963,21 até R$ 33.919,80 | 7,50% | R$ 2.022,24 |

| 3ª faixa de renda | De R$ 33.919,81 até R$ 45.012,60 | 15,00% | R$ 4.566,23 |

| 4ª faixa de renda | De R$ 45.012,61 até R$ 55.976,16 | 22,50% | R$ 7.942,17 |

| 5ª faixa de renda | Acima de R$ 55.976,16 | 27,50% | R$ 10.740,98 |

É importante observar que a retenção na fonte é realizada a uma alíquota de 15%, sendo que ajustes podem ocorrer após o envio da declaração, resultando em pagamento complementar ou restituição.

Para declarar esses rendimentos, siga os seguintes passos:

- Acesse a seção “Rend. Trib. Receb. de Pessoa Jurídica”;

- Clique em “Novo” e forneça o CNPJ e o nome da fonte pagadora;

- Preencha os campos “Rendimentos recebidos de pessoa jurídica” e “Imposto retido na fonte” com base nas informações disponíveis no informe de rendimentos. No caso de PGBL, declare o valor total do resgate, enquanto no VGBL, declare apenas a rentabilidade obtida.

Para o VGBL, os resgates e o saldo do plano devem ser informados na ficha “Bens e Direitos”, enquanto para o PGBL, é necessário informar as contribuições e os resgates realizados nos anos correspondentes.

A declaração de imposto de renda deverá ser feita entre 15 de março e 31 de maio. Não deixe para a última hora!